Intermoney | El 4T21 de Logista es complicado de leer debido a que la compañía saca del perímetro de consolidación y lo clasifica como “disponible para la venta” el negocio de Wholesale & Convenience de Francia. Además, desaparece la línea de “Otros”en Ventas y EBIT que básicamente reflejaba gastos de estructura y pasa a distribuirse entre los distintos mercados geográficos. Con lo que nos debemos quedar es que la evolución operativa subyacente ha estado por encima de lo esperado y que la evolución esperada para el FY22 está en línea con el ritmo de crecimiento recurrente de la compañía.

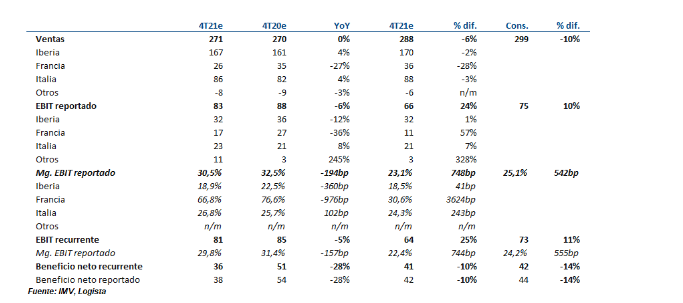

En el 4T las ventas reportadas están planas y alcanzan hasta €271 mn (vs. +10% en el 3T21, +9% en el 2T21y+33% en el 1T21) mientras que el EBIT reportado cae un -6% hasta €83 mn alcanzando un margen del 30,5%. El EBIT del año alcanza €298 mn con una tasa de crecimiento del +13% que cumple la guía de “crecimiento en dos dígitos”y supera el ritmo habitual de“dígito medio”.

El cash Flow del FY21 alcanza los -€335 mn lo que deja la cifra de caja neta por encima de los €2,2bn, a pesar de la evolución negativa del circulante. En términos ajustados (sin variación de circulante ni efecto fecha de corte en impuestos) el flujo de caja normalizado alcanza los €259mn cifra €18mn superior a los €241mn entregados en el FY20.

Iberia: ventas +4% hasta €167mn (vs. +15% en el 3T21, +4% en el 2T21y+6% en el 1T21). Los volúmenes de cigarrillos en Iberia mantienen las moderadas tasas de caída(-1%)del 9M21 lo que unido ala repercusión en tarifas del T&T,una mayor facturación de servicios de valor añadidoy beneficio de inventario permitenuna sólida evolución de la venta. En transporte las ventas crecen a tasas del +7% en el FY (vs. +7% en el 9M, +6% en el 1S y +7% en el 1T) por el buen momento que atraviesa el segmento de courier (Nacex) que ha conseguido captar volúmenes rentables de comercio digital y a pesar del por comportamiento de larga distancia. En Farma las ventas mantienen el buen momento(+20% FY21)por la aceleración en la captura de nuevos clientes y el lanzamiento de nuevos servicios. El EBIT reportado cae-12% hasta €32mn en el 4T21 impactado por el reparto de los costes de estructura, no obstante,estimamos que la evolución comparable mantiene los márgenes habituales.

Francia: ventas caen-27% hasta €26 mn (vs.+8% en el 3T21, +10% en el 2T21 y-1% en el 1T21) explicado en gran medida por la reclasificación del negocio de conveniencia. Los volúmenes empeoran su tasa de caída al reactivarse las ventas de tabaco de contrabando/transfronterizo y la fuerte carga impositiva haciendo que la venta económica de tabaco esté plana en el FY21 (vs. +3% en el 9M21, +6% en el 1S21 y +1% en el 1T21). El EBIT reportado del 4T21 cae un +36% hasta €17 mn impactado por el cambio de perímetro y la distribución de costes de estructura; no obstante,estimamos que la evolución comparable mantiene los márgeneshabituales.

Italia: ventas crecen +4%hasta €86 mn (vs.+4% en el 3T21, +19% en el 2T21, 0% en el 1T21 y+7% en el 4T20). Los volúmenes de cigarrillos mantienen el crecimiento visto en el 9M (+3% vs. +3% en el 9My+0% en el 1S21), compensando el tabaco sin combustión las peores cifras de cigarrillos convencionales. Las ventas de conveniencia siguen con buenas tasas de crecimiento. El EBIT reportado crece un +8% hasta €23mn en el trimestrea pesar de estar negativamente afectado por la redistribución de los costes de estructura.

Guía 2021 cumplida.Objetivo FY22 en línea con el crecimiento habitual.

Para el año fiscal FY21 la compañía estaba guiandoa una evolución del EBIT creciendo “dos dígitos”y ha terminado entregado un +13%.

Para el FY22 la compañía espera un crecimiento del EBIT de “un dígito medio”que está en líneacon el crecimiento EBIT del +5% anualizado reportado por el grupo en el período FY15-21.

Mantenemos nuestra visión positiva

En niveles actuales y con nuestras estimaciones recientemente ajustadas LOG cotiza 10x P/E (ajustado por amortización contratos de Francia), 12% FCF yield y >7% rentabilidad por dividendo FY22e que siguen siendo muy atractivos para una compañía con el perfil de crecimiento/rentabilidad/riesgo como Logista.