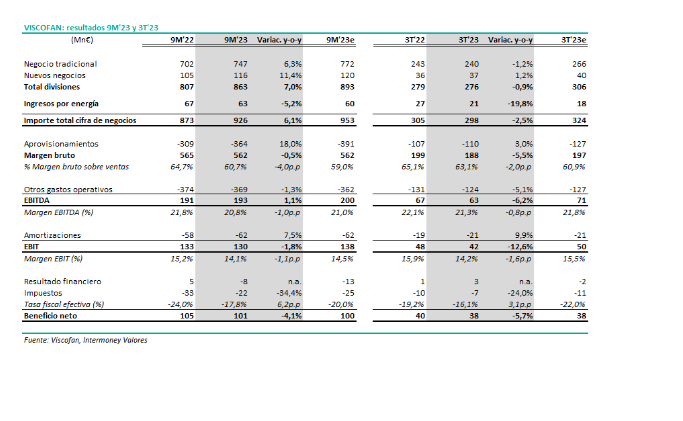

Intermoney | Los resultados de 9M’23 de Viscofan que se han publicado esta mañana están por debajo de las previsiones debido a los menores volúmenes por los ajustes de inventarios que se están produciendo en la industria cárnica, especialmente en la zona de Asia-Pacífico.

• Ingresos: +6,1% hasta los 926 Mn€ (un 3% por debajo de nuestra estimación de 953Mn€). En términos comparables (sin energía, que resta 0,4pp, ni Forex, que resta 1,8pp), crecimiento del +8,3%. Por regiones, destaca positivamente el crecimiento de Sudamérica (+17,2% en 9M), pero caen las ventas en Asia-Pacífico (- 6,5% en 9M y -12,0% en 3T) por el proceso de ajuste de inventarios. Por divisiones, crecen las ventas tanto en el negocio tradicional (+6%) como en los nuevos negocios (+11%), pero caen un 5% en energía por los menores precios de la electricidad. En 3T hay un descenso de los ingresos (-2,5%) por la bajada de ventas en el negocio tradicional (-1%) y en energía (-20%).

• Costes: se mantiene el entorno inflacionista en costes, especialmente en los precios contratados de gas natural en España y en materias primas como la celulosa y las pieles de vacuno. El margen bruto baja por los mayores gastos de aprovisionamientos, aunque se han extendido las paradas de mantenimiento programadas para el tercer trimestre con el objetivo de ahorrar en costes de personal y otros gastos de explotación.

• Margen EBITDA del 20,8% en 9M (-1,0pp vs 9M’22) y del 21,3% en 3T (-0,8pp vs 3T’22).

• El EBITDA aumenta un +1,1% hasta 193 Mn€ en 9M (un 4% por debajo de nuestra estimación de 200Mn€) y cae un 6% en 3T(hasta 63Mn€) por la caída de ingresos en el trimestre. En términos comparables, EBITDA crece un +7,4% en el trimestre y un +8,9% en el acumulado a septiembre.

• Beneficio neto: 100 Mn€, muy en línea con nuestra estimación de 101 Mn€ por el menor gasto financiero y de impuestos.

• Capex: 34,8Mn€ (capex/ventas 3,8%), con un descenso del -50% vs 9M’22.

• Deuda neta: 109 Mn€ vs 144 Mn€ a junio, con muy buena generación de caja en el trimestre gracias a las menores necesidades de inversión y a las iniciativas para

reducir inventarios.

Recorte de previsiones: Viscofan espera seguir alcanzando resultados históricos con crecimientos en las principales magnitudes financieras de ingresos, EBITDA y resultado neto.

Si bien, adaptándolas a un entorno de decrecimiento en los volúmenes del mercado y elevada inflación en los inputs de producción. Viscofan espera crecer entre un +4% y un +5% los ingresos (vs anterior previsión de estar en la parte baja del rango del +9/+12%), un +2/+4% el EBITDA (desde la previsión en julio de estar en la parte baja del rango del 6/+9%) y un +4/+7% en beneficio neto (similar a la previsión de 145-148Mn€, un +4/+6% que dio en julio). La compañía no obstante refuerza su visión de mejora de márgenes para el ejercicio 2024.

Ajustaremos nuestras estimaciones tras el recorte de guidance que ha hecho la compañía.