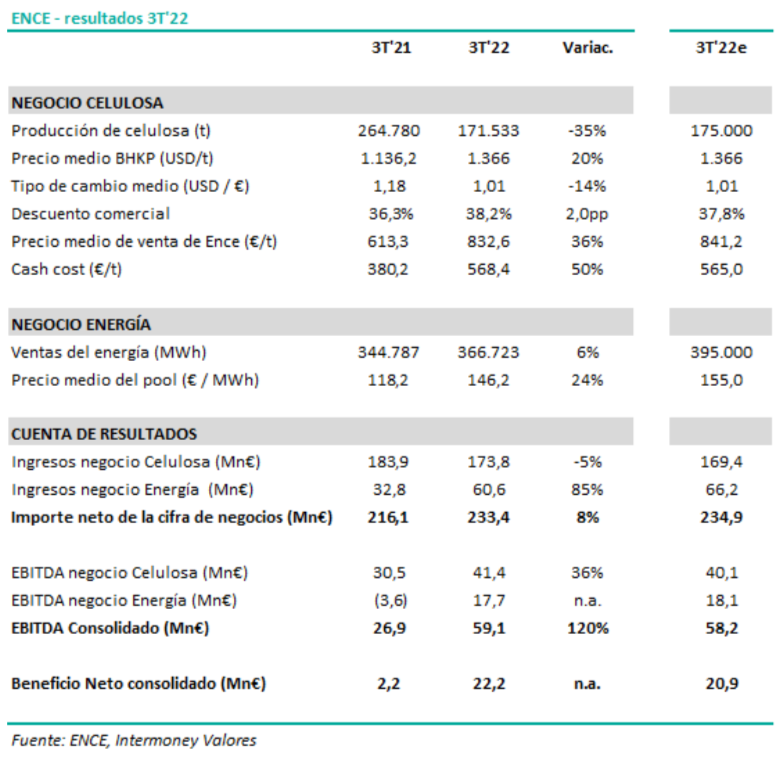

Intermoney | ENCE (ENC) (Comprar, Precio Objetivo 4,3 euros/acción) publicó el jueves sus resultados del 3T22, los cuales han estado muy en línea con nuestras estimaciones. Los ingresos totales aumentan un +8% (-5% en celulosa y +85% en energía) hasta los 233Mn€, mientras que el EBITDA se multiplica por 2,2x (+36% en Celulosa y en Energía alcanza los 18Mn€ frente a -4Mn€ en 3T’21) hasta los 59Mn€. Buena generación de caja libre, que hace aumentar la posición de caja neta hasta los 72Mn€ (vs 10Mn€ de caja neta a junio-22 y una deuda neta de 102Mn€ a diciembre de 2021), a pesar de haber pagado ya 45Mn€ en dividendos (0,054€/acción pagado el pasado 11 de mayo y 0,13€/acción el 12 de agosto, quedando pendiente otro dividendo para el último trimestre del año).

- Negocio de Celulosa: la recuperación del precio de la celulosa (+20% vs 3T’21 hasta los 1.366USD/t y +36% el precio neto en euros hasta los 833€/t) se ha visto contrarrestada por la caída de la producción en un 35% debido al cierre temporal de la planta de Pontevedra (desde el pasado 20 de julio) por la falta de caudal de agua suficiente. Así, los ingresos de celulosa han caído un 5% en 3T, aunque con un crecimiento del EBITDA del +36% hasta 41Mn€ (al comparar con un 3T’21 en el que el EBITDA se vio penalizado en 21Mn€ por las cobertura del precio de la celulosa que se habían hecho).El cash cost ha aumentado un 50% hasta los 568€/t por el aumento de los costes pero también por el impacto del cierre temporal de Pontevedra.La división cierra con una caja neta de 75Mn€ a septiembre.

- División de Energía: los ingresos por venta de energía aumentan un +85% (hasta los 61Mn€) por el aumento del 6% en los MWh vendidos y, sobre todo, por la subida del precio del pool (+24%). El EBITDA alcanza los 17,7Mn€, con una mejora 21Mn€ frente a las cifras de 3T’21(cuando el EBITDA estuvo impactado por -15Mn€ de las coberturas del precio de la energía). La deuda neta del negocio de Energía se redujo a sólo 3Mn€ vs 121Mn€ a diciembre de 2021.