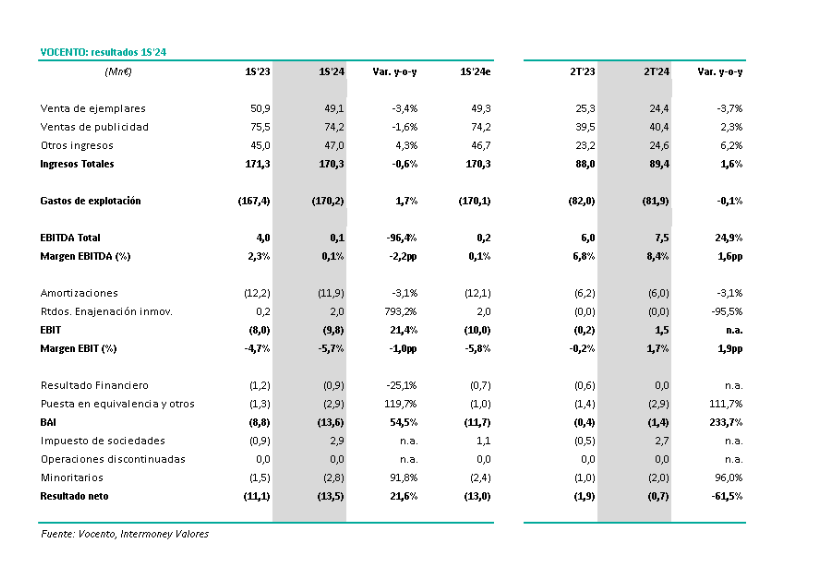

Intermoney | La compañía (Comprar, PO 1,50€/acción) publicó ayer, después del cierre del mercado, sus resultados del 1S’24. Como anticipábamos, los resultados se ven afectados tanto en la parte de los ingresos (a la estructural bajada de los ingresos de circulación se le suma el descenso de los ingresos publicitarios por el fuerte descenso que hubo en 1T debido al efecto Semana +Santa, la debilidad de la publicidad local y el desplome de la publicidad institucional debido al ciclo electoral) como en la de costes (2,43M€ de indemnizaciones por la salida del CEO y uno de sus directores generales), de forma que el EBITDA se queda sólo ligeramente por encima de break-even y las pérdidas netas aumentan un +22% hasta los -13,5 M €. Hay una clara mejor evolución en 2T, con crecimiento de los ingresos (+1,6%), del EBITDA (+25%) y reducción de las pérdidas (-62%), que no evita que la compañía recorte su objetivo de

crecimiento de EBITDA este año desde tasa de doble dígito a un dígito bajo, lo que sumado a los costes extraordinarios del 1T deje el objetivo de EBITDA anual en 21-25 M€, con una significativa caída desde los 34,5 M€ de 2023.

Aspectos destacados:

Ingresos: caen ligeramente en 1S (-0,6% hasta los 170,3Mn€, totalmente en línea con

nuestra previsión). Los ingresos publicitarios se reducen un -1,6% (aunque en 2T crecen un +2,3%), los ingresos de circulación bajan un -3,4% y los otros ingresos aumentan un +4,3% (suponen ya el 28% de los ingresos totales del grupo). Los ingresos digitales crecen un +5,0% y los de diversificación un +8,9%, representando entre ambos el 46% de los ingresos totales del grupo (vs 43% en 1S’23).

EBITDA de 0,1Mn€ en 1S (vs 4,0Mn€ en 1S’23), con crecimiento del +25% en 2T hasta los 7,5Mn€ gracias a la recuperación en Periódicos (+34% en 2T después del descenso del -80% en 1T, dejando la evolución semestral con un crecimiento del +8% hasta los 3,6Mn€). El resultado está negativamente afectado por el impacto de 2,4Mn€ de indemnizaciones extraordinarias que se contabilizaron en 1T por la salida del CEO y uno de los directores generales. Como consecuencia de un mercado publicitario en prensa más débil de lo esperado (especialmente en el formato online), de la peor evolución en Servicios Digitales (el retraso en el cobre de los fondos Next Generation está afectando muy negativamente a la marcha de este negocio) y de efectos temporales en Agencias o la parte inmobiliaria de Clasificados, recortan el objetivo de crecimiento del EBITDA de este año desde tasa de doble dígito a tasa de dígito bajo. Añadiendo el efecto de los costes extraordinarios del primer trimestre, el nuevo objetivo de EBITDA queda fijado en 21-25Mn€, frente a los 34,5Mn€. EBIT de -9,8Mn€ por la caída del EBITDA y a pesar de que se ha registrado una plusvalía de 2,0Mn€ por venta de inmovilizado.

Pérdidas netas de -13,5 M€ (+22% vs -11,1 M€ en 1S’23). Subida de la deuda financiera neta hasta los 49,6Mn€ vs 34,1 M€ a cierre de 2023. Deuda financiera neta ex NIIF16 de 31,55 M€ (vs 15,1Mn€ a dic 2023). Durante 1S24 se ha generado una caja negativa ordinaria de -9,0 M€, con un circulante estable, un impacto temporal en

saldos netos con AAPP y unos mayores pagos de capex (que se irán normalizando en la segunda parte del año).

A las 12:00h la compañía realizará una conference-call sobre los resultados.