LightHouse | Desde 2019, Cuatroochenta (480S) ha desarrollado una intensa actividad de M&A con la que ha integrado pequeños jugadores con productos de software propio (bajo modelo SaaS), y con fácil encaje dentro de su negocio (con un claro enfoque hacia la optimización de procesos). Lo que ha permitido a 480S: (i) materializar un importante “salto” en tamaño (sin “estresar” en exceso su rentabilidad), (ii) reforzar su cartera de productos y plataformas propias (la entrada en ciberseguridad es un ejemplo) y (iii) ampliar su presencia geográfica (c. 25% de sus ingresos ya se generarían fuera de España).

Una “historia de crecimiento” (apoyada en el M&A)… Que esperamos que continúe. Por varias razones: (i) producto propio que elude la comoditización, (ii) con una base de ingresos recurrentes elevada, (iii) sobre un negocio muy escalable y (iv) todo ello apoyado sobre la propia inercia de un mercado en plena fase de crecimiento (SaaS y ciberseguridad).

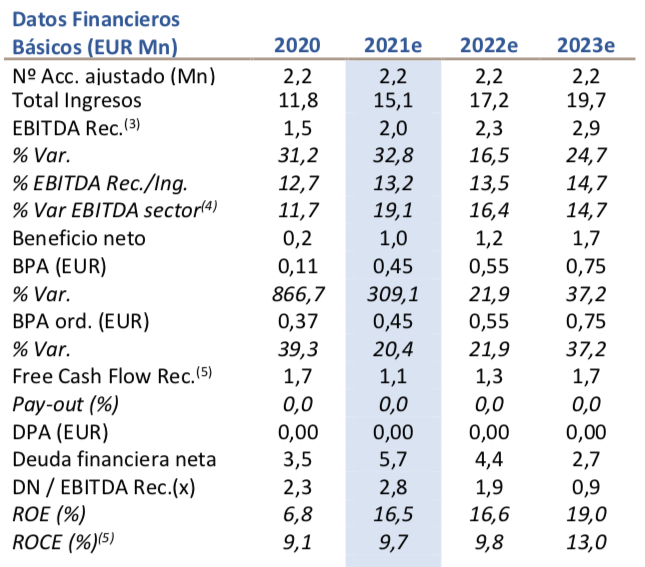

Si ponemos vista en 2023e… el escenario que planteamos debiera permitir a 480S consolidar niveles de ingresos de c. EUR 20Mn (+18,5% TACC 2020-2023e), hasta alcanzar c. EUR 3Mn en EBITDA (+24,5% TACC 2020-2023e). Y con una capacidad de generación de caja que dejaría el apalancamiento por debajo de 1x DN/EBITDA en 2023e (desde 2,8x en 2021e).

El equity story es claro: 480S se posiciona como una compañía en la que lo visto en los últimos tres años (crecimiento rentable; manteniendo unas métricas de apalancamiento razonables), apunta a un posible “salto” (racional) en tamaño y valor en el largo plazo (más allá de 2023e).

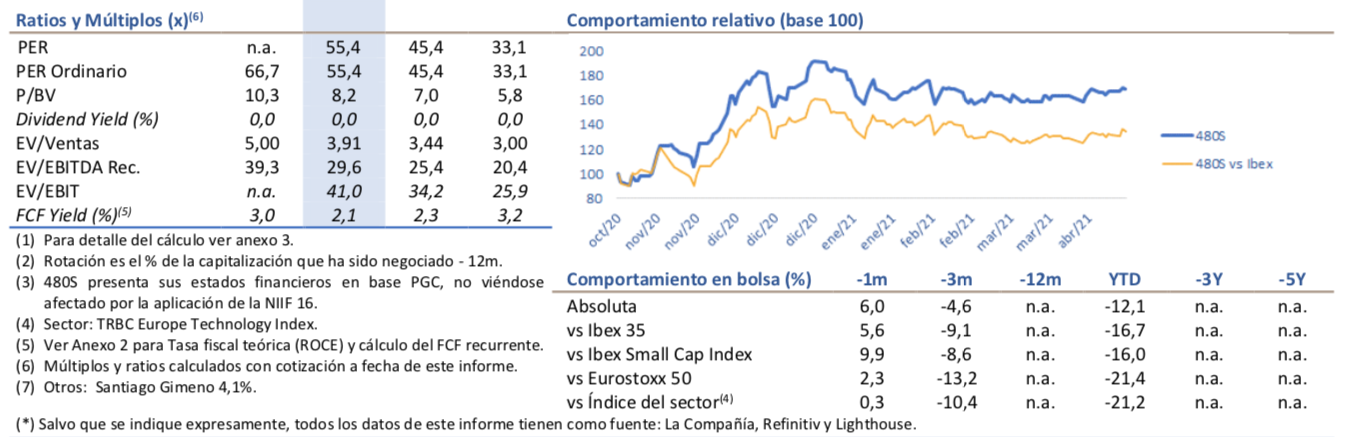

Una opción (creíble, racional) de “jugar” la transformación digital de las empresas. Teóricamente, 480S estaría en el “lugar” correcto (SaaS y ciberseguridad), en el momento adecuado (el Covid-19 no ha hecho más que acelerar la transformación digital; hoy una tendencia imparable). Nuestras estimaciones 2021e cotizarían a un EV/Vtas de 3,9x, que se reduce hasta c. 3x en 2023e (vs c. 8x de la industria de software). Lo que apunta a una posible reserva de valor (aunque condicionada a que el modelo de negocio aporte durante los próximos años lo que sobre el papel parece factible).