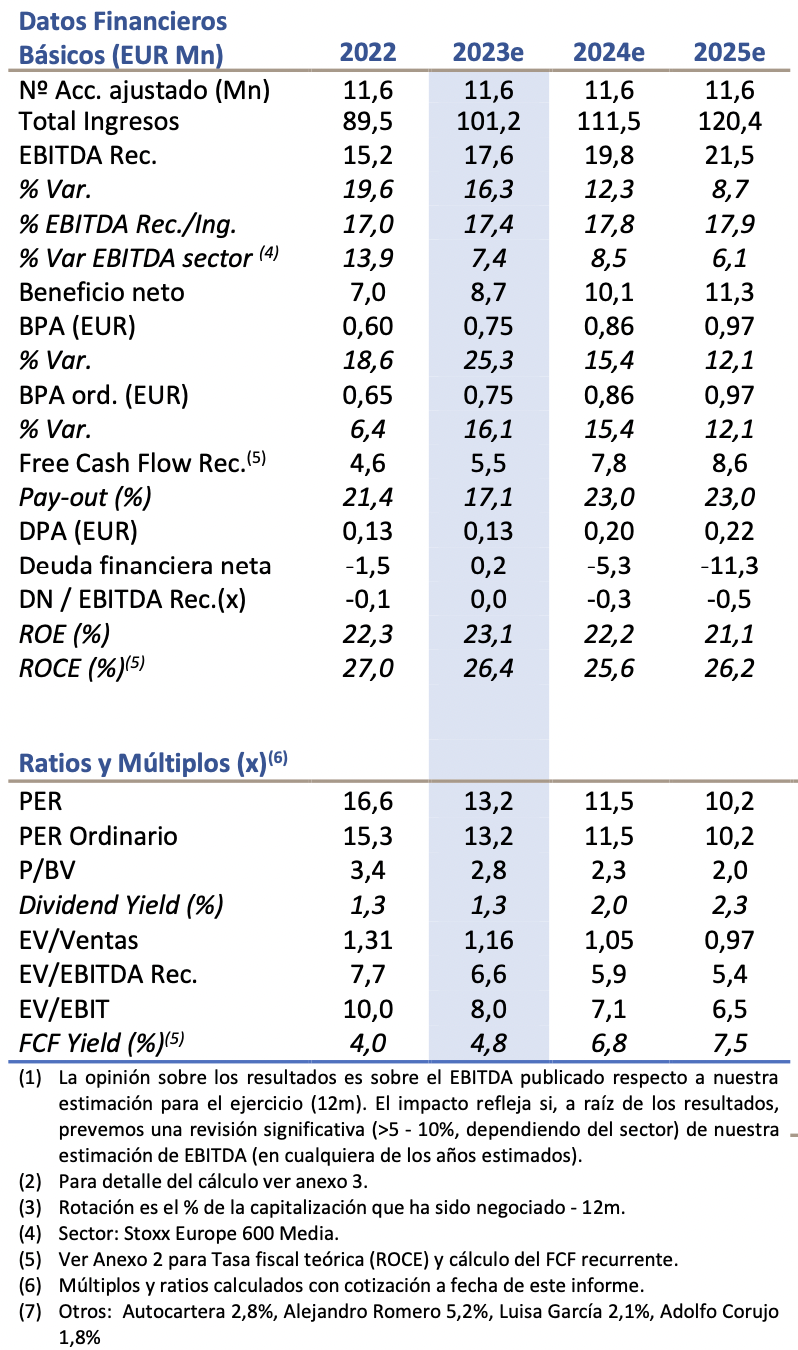

Lighthouse | Llorente y Cuenca (LLYC) confirma los resultados 1S23 avanzados en julio… Destacamos: i) ligera ralentización en el crecimiento de ingresos (EUR 48,7Mn; +11,6% vs 1S22); el orgánico se sitúa en un dígito alto (+8% vs 1S22; frente a >10% en 2022) y el M&A aporta c.30% del crecimiento total, ii) un Mg. EBITDA rec. 17,4% (-1,1p.p. respecto al 1S22) por el aumento del gasto de personal (+17,2% vs 1S22) que lleva a LLYC a registrar un EBITDA rec. 1S23 de EUR 8,5Mn (vs EUR 8,1Mn en 1S22). La adquisición de BAM (ver nota en pág. 3) eleva la Deuda Neta 1S23 hasta EUR 3,6Mn.

… Aunque el contexto actual y la presión inflacionista hace mella en los márgenes. Especialmente sobre los gastos de personal, que aumentan hasta el 52,8% s/Ingresos 1S23 (+2,5p.p. vs 1S22) minorando el Mg. EBITDA, principalmente por: i) la integración del BAM y ii) el sobredimensionamiento temporal de estructura en relación con el crecimiento actual de LLYC. Por debajo del EBITDA, los gastos financieros han estado impactados negativamente por el efecto del tipo de cambio (diferencias negativas de cambio, 46% s/Gastos financieros) y han presionado el BN (EUR 4,2Mn vs EUR 3,8Mn en 1S22; +9,1%).

Lo que nos lleva a ajustar nuestras estimaciones. Pese a la parcial recuperación de niveles de rentabilidad del 1S23 (+2,0p.p.) frente al 2S22 (Mg. EBITDA rec. 2S22 15,4%), los resultados 1S23 nos llevan a ajustar nuestras estimaciones 2023. Nuestro escenario central hoy apunta a unos Ingresos 2023e de EUR 101,2Mn (-3,1% vs estimación anterior) y un EBITDA rec. de EUR 17,6Mn (-7,7% vs estimación anterior). Con margen EBITDA Rec. 2023e 17,4% (vs 18,3% est. previa).

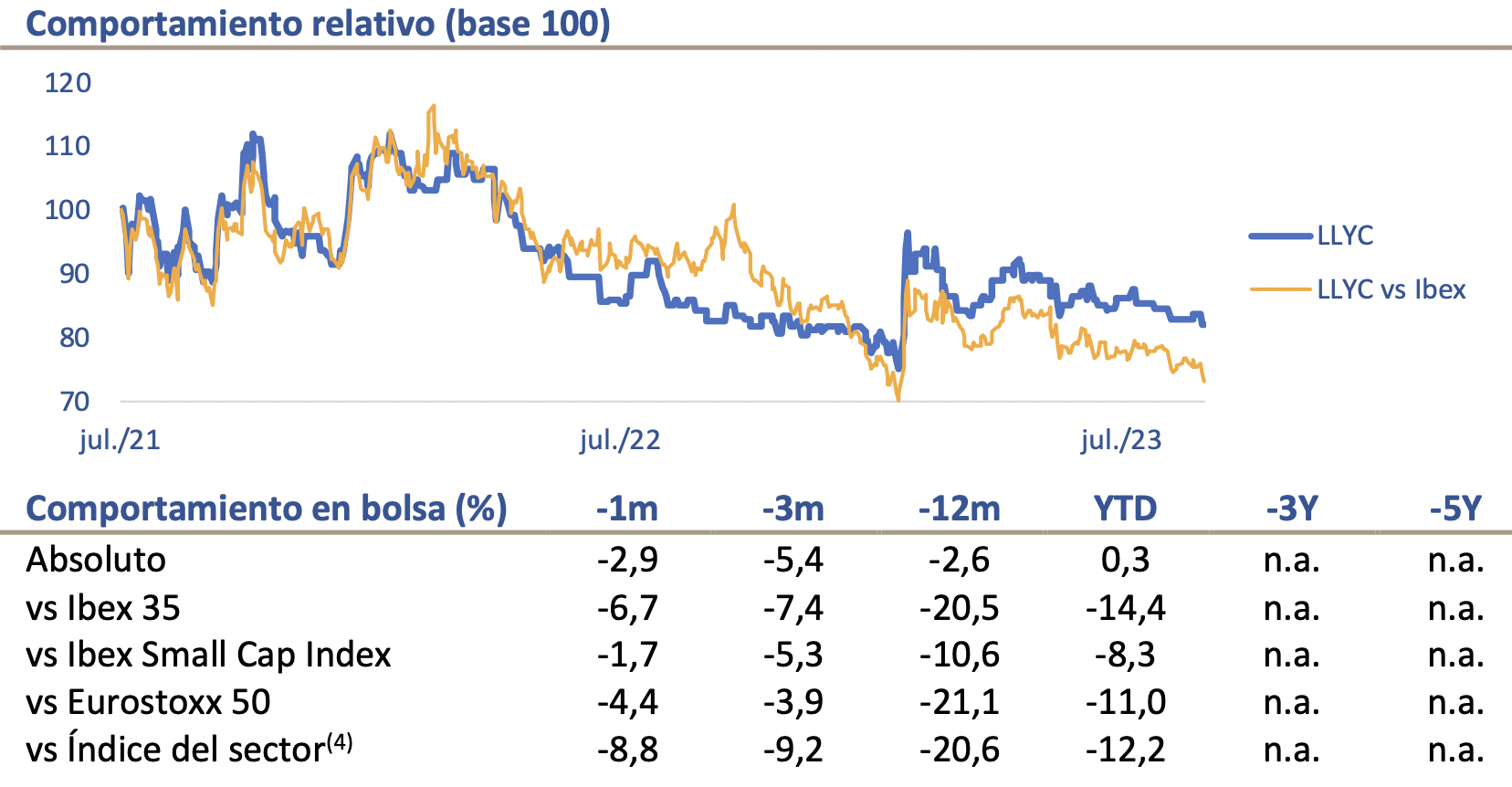

Aún así, los fundamentales y el Equity story se mantienen (crecer rentablemente). LLYC disfruta de un excelente track record en cuanto a “defender” sus niveles de rentabilidad ante situaciones adversas. Esperamos que el nivel de rentabilidad se consolide en un Mg. EBITDA 23e 17,4% (c.18% 2024e-2025e). Además, la adquisición de BAM le ha permitido aumentar su presencia un +78% (vs 1S22) en EE.UU., y asegurar su capacidad de crecer en ingresos por encima de sus comparables en 2023e (-8,8% grandes agencias de publicidad y +0,1% agencias de comunicación para 2023e). LLYC hoy cotiza a unos múltiplos 6,6x EV/EBITDA, PER 13,2x (por debajo de sus comparables de agencias de publicidad 7,5x EV/EBITDA y PER 9,7x y agencias de comunicación 8,2x EV/EBITDA y PER 14,0x).