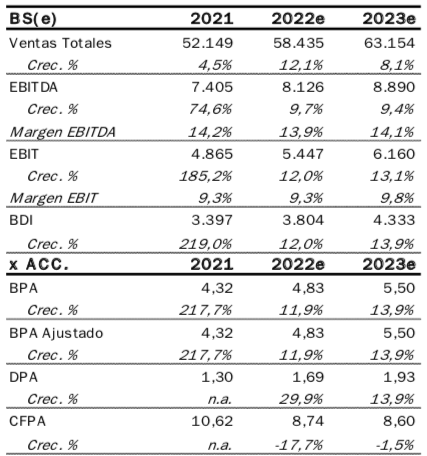

Banc Sanadell | Airbus (AIR) publicará resultados 4T22 (16/2) que cumplirán expectativas en la parte operativa (EBIT 2022e de 5.447 M euros BS(e), en línea con el consenso y el guidance), pero el centro de atención estará en el guidance 2023, donde el objetivo de entregas de aviones dará una indicación de la profundidad de las dificultades en la cadena de suministro que encara la compañía para los próximos trimestres. En este punto, tras rebajar dos veces expectativas de entregas en 2022, el riesgo de que Airbus publique un objetivo conservador es alto, pero el trabajo de reajuste de expectativas a la baja por parte del management desde noviembre limita parcialmente el impacto de una acogida negativa para el valor, que en 2023 pierde un -10% vs Euro Stoxx50 (-11% vs Safran).

En línea con esta mayor incertidumbre de corto plazo comentada, revisamos sustancialmente a la baja nuestra previsión de entregas 2023 (-11% hasta 738 aviones, +11% vs 2022). Respecto al EBIT, nuestra revisión es del -12% básicamente por menores entregas (-3% por debajo del consenso). En 2024 la revisión del EBIT es el -14% también por menores entregas, pero a largo plazo nuestro posicionamiento no cambia, ya que recordamos que manteníamos un approach cauto por la incertidumbre que rodea al patrón de recuperación. En concreto, mantenemos un ritmo de fabricación de 71 A320/mes en 2025 y en recurrencia (vs el objetivo de 75 reiterado recientemente por la compañía). Igualmente, para el A350 mantenemos cautela y asumimos una aportación al EBIT un -50% por debajo de nuestra previsión pre-Covid-19. Con todo, nuestra revisión de estimaciones para el periodo 2023/2026 es del -5% en EBIT (quedando -1% vs consenso).

Por otra parte, destacamos que Airbus mantiene una posición financiera sólida (caja neta’22e de c. 8.700 M euros BS(e)), tras generar FCF de c. 4.500 M euros en 2022, pese a que las entregas han estado un -6% por debajo de lo esperado. A futuro, el ramp up del A320 facilitará una aceleración del FCF hasta el 8% en 2025 (vs 5% en 2021), que asegura el pago del dividendo creciente (1,7 euros/acc en 2022e, 2% yield).

Con todo, elevamos ligeramente el Precio Objetivo a 133 euros/acción (+1% vs antes, +18% potencial) principalmente porque la actualización a la baja de las cargas por el plan de pensiones y las menores provisiones (+7% en P.O.) compensa la rebaja de estimaciones comentada. El valor cotiza aún a un -11% vs media histórica en términos de PER, acusando la incertidumbre derivada de los problemas de la cadena de suministro. En todo caso, pensamos que este riesgo ya está suficientemente descontado y una potencial corrección adicional tras resultados sería una oportunidad de entrada. La fortaleza de la demanda de sus aviones (+40% de pedidos 2022) avalan el ramp-up de fabricación de los próximos años. Por otra parte, la reapertura en China y el acuerdo con Qatar Airways dan mayor visibilidad a las perspectivas de recuperación del wide-body. De asumir niveles normalizados del A350, y el objetivo de fabricación de Airbus del A320 (+5% vs nuestra estimación) nuestro Precio Objetivo se incrementaría un +16% adicional hasta c. 155 euros/acción.