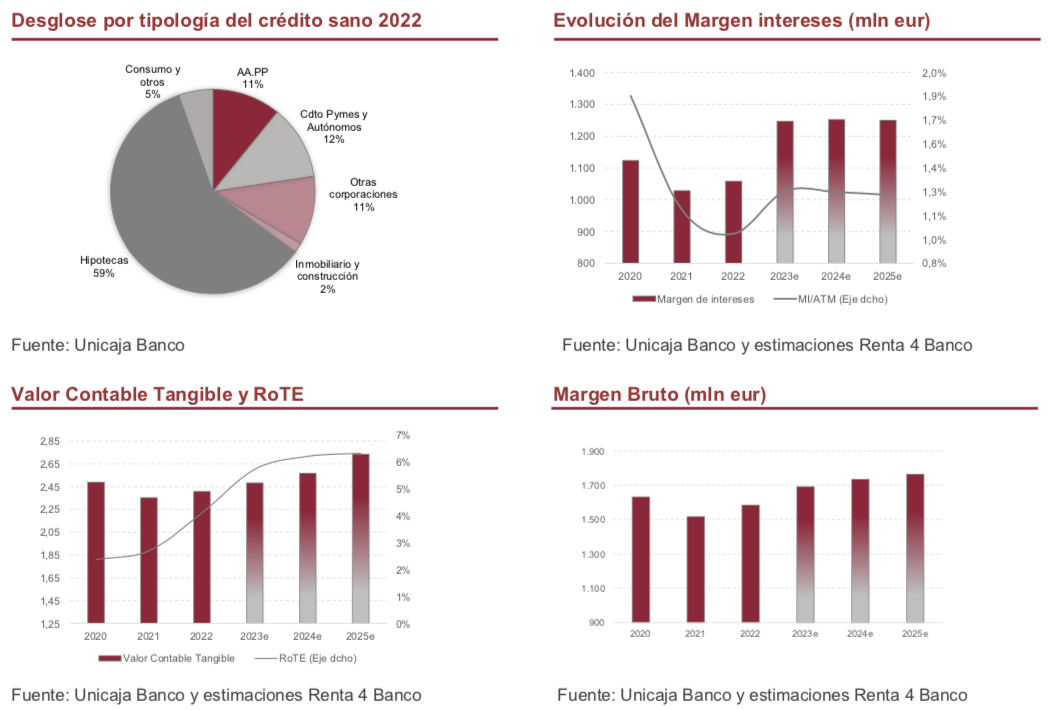

Renta 4 | El margen de intereses aumenta +3% i.a. 2022 apoyado por la repreciación del activo, principal catalizador para 2023, guía >+15% i.a. (vs +18% i.a 2023 R4e). Estiman que continúe el desapalancamiento en el crédito a empresas (vs -10% i.a. 2022 y -5% R4e revisado desde +2% i.a. 2023e), con hipotecas y consumo creciendo ligeramente, lo que llevaría a un crecimiento bajo para el total de la cartera de crédito en 2023 (+0,3% R4e). Para las comisiones netas, revisamos al alza el crecimiento esperado hasta +4,7% (vs +1,5% anterior y guía c.+5%) con las comisiones bancarias y tarjetas como motor.

Coste de riesgo 2022 inferior a la guía. Aumento para 2023.

El coste de riesgo recurrente en 2022 fue de 24 pbs (39 pbs con provisiones extraordinarias vs 31 pbs R4e) vs 30 pbs de guía para el año. En 2023 estiman un coste de riesgo de crédito entre 30 – 35 pbs, una guía que incluye el uso de dotaciones sin utilizar por 400 mln de euros. Hemos revisado a 35 pbs el coste de riesgo (desde 40 pbs) para 2023 tras el esfuerzo en provisiones realizado en 2022.

Menor ahorro de costes para 2023.

La guía para 2023e apunta a un descenso de los gastos de explotación entre el 2%-3%, que contrasta con un -9% que teníamos estimado anteriormente. La materialización de menores ahorros de costes que se trasladan a 2024, el efecto inflacionario y la revisión del convenio explicarían este menor descenso esperado. Para 2023 esperamos una caída del -2%, con crecimiento del +1% y +2% en 2024e y 2025e respectivamente.

Valoración

Mantenemos nuestra visión positiva del valor: 1) fortaleza de capital (CET 1 “fully loaded” 13,6% 2023e, 14% 2024e y >14% guía plan estratégico), 2) Elevada cobertura de dudosos con la aplicación de una política de anticipación, y 3) proceso de repreciación de la cartera de crédito, con un escenario de subida del coste de depósitos razonable. Recuperación en ingresos con unos múltiplos atractivos, P/VCT 24e 0,4x y PER 24e 7,2x.

Conclusión: Revisamos P.O a 1,48 eur/acc (vs 1,43 eur/acc anterior). SOBREPONDERAR.Alcanzamos un P.O. para Unicaja de 1,48 eur/acc aplicando el método de valoración de ROE implícito.