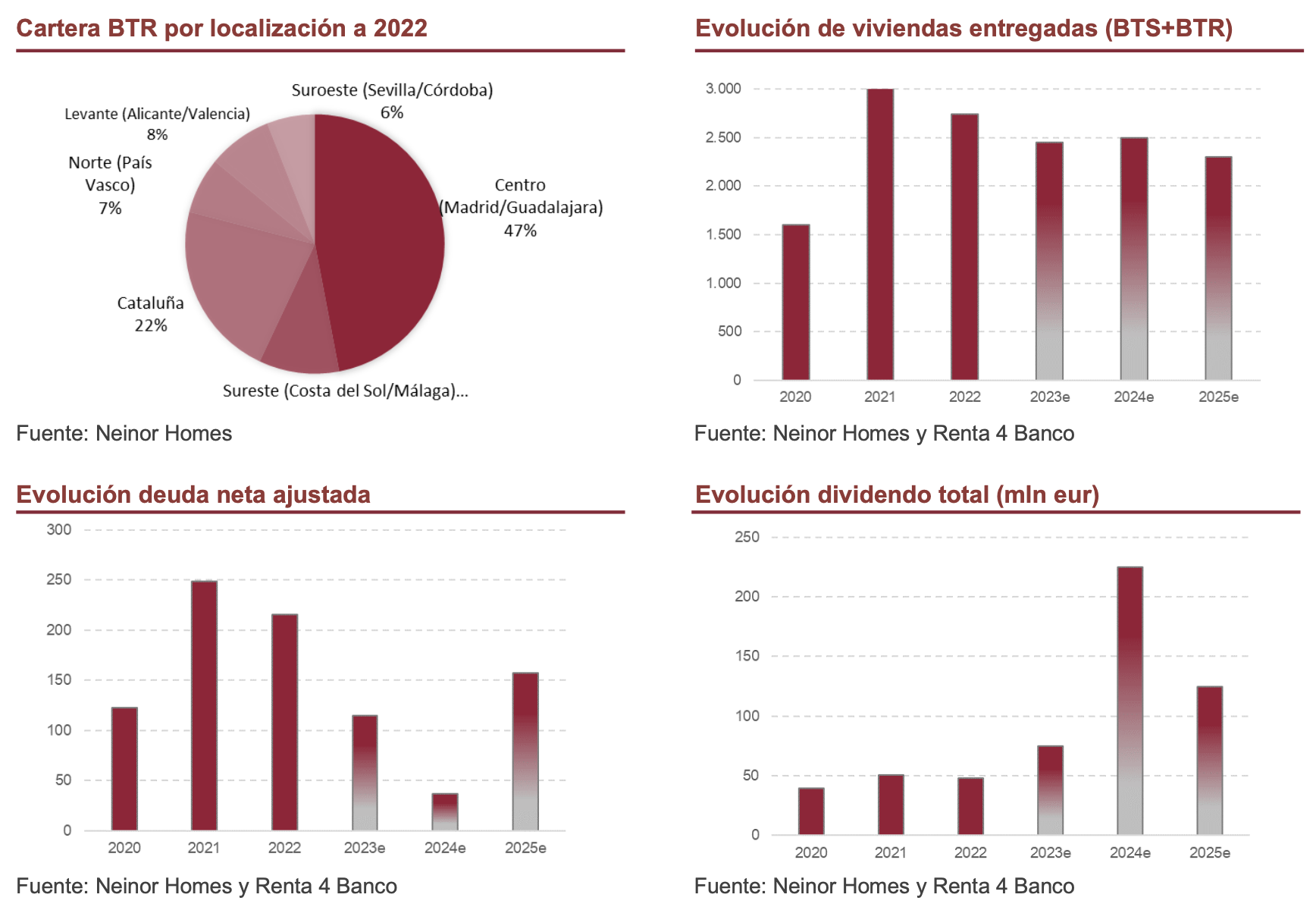

Renta 4 | Neinor Homes (NEINOR) encara en 2023 el último ejercicio de su ya antiguo plan de negocio, en el que, tras la actualización estratégica del 28 de marzo, ha mantenido objetivos (si bien en el rango bajo) en la entrega de +2.500 viviendas, EBITDA de 140 mln eur (incluyendo 40 mln eur de margen BTR) y 90 mln eur de Bo neto. El balance del plan anterior resulta positivo en términos operativos y de cumplimiento de objetivos, sin embargo, la cotización no lo ha recogido así (-18% desde el inicio de 2019 hasta cierre de ayer; EBITDA aj. de 104 mln eur en 2019 vs 125 mln eur en 2022), manteniendo un descuento vs NAV cercano al 50%.

Con el plan estratégico 2019-2023 llegando a su fin… Neinor plantea un nuevo esquema de capital para desarrollar su negocio inmobiliario…

Ante esta situación, y el interés por parte de inversores de participar en el negocio de la Compañía, Neinor propone a futuro un nuevo esquema de capital a través del cual realizará las nuevas adquisiciones de suelo (hasta 1.000 mln eur) y desarrollos promotores (BTS, BTR y Senior Living) mediante la coinversión. Neinor continuará desarrollando sus negocios principales (BTS y BTR) gestionando la operativa promotora y de servicios asociados, maximizando retornos (15-20% TIR objetivo en BTR y BTS; ROE 11%-15%) y limitando riesgos (separación propiedad/operativa-gestión).

y retribuir al accionista.

Por su parte, la coinversión permitirá a la Compañía optimizar la asignación de capital y reducir las inversiones, cristalizando valor a través de un plan de remuneración al accionista que contempla la distribución de 600 mln eur de dividendos (7,5 eur/acción) en los próximos 5 ejercicios.

Conclusión: Mantener con nuevo P.O. de 9,70 eur/acción.

Tras la presentación del nuevo plan de negocio, revisamos estimaciones y alcanzamos un nuevo precio objetivo de 9,70 eur/acción (vs 9,50 eur/acción anterior) reiterando nuestra recomendación de MANTENER. Si bien valoramos positivamente la remuneración al accionista que propone el plan, así como la mitigación de riesgos y atracción de capital que a priori conlleva la coinversión, consideramos que el sector promotor continuará lastrado a corto plazo por el contexto macro y de tipos, toda vez que el nuevo plan minora el volumen de negocio del anterior e introduce riesgo de ejecución en la entrega y desinversión de BTR (dependiendo de ello la generación de caja y el dividendo).