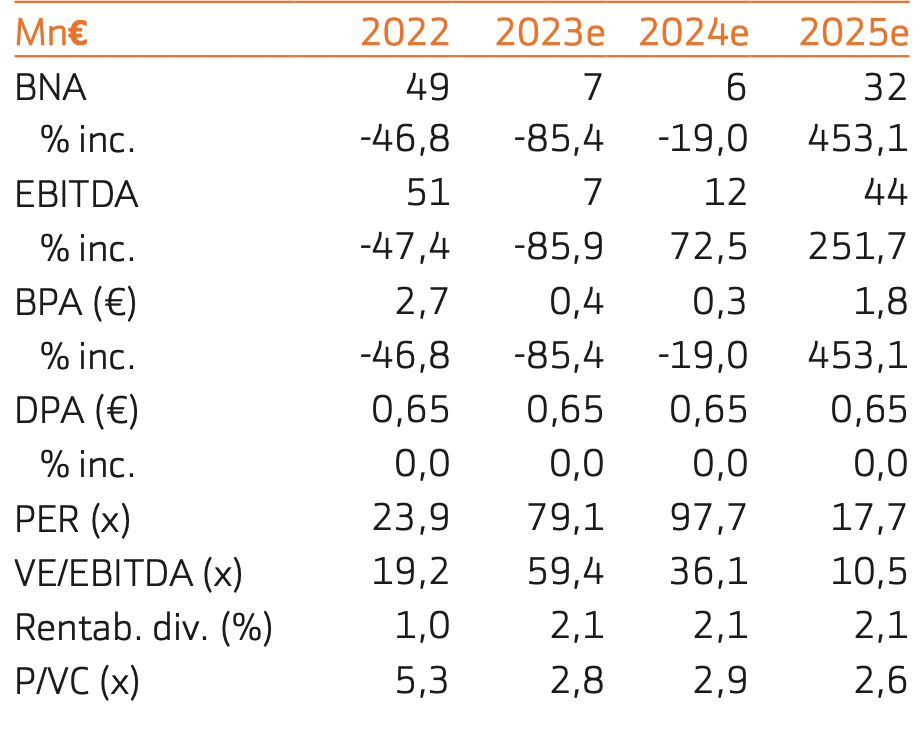

Bankinter | Sorpresa positiva en los resultados 3T 2023 que caen menos de lo esperado. La aparición de un genérico que compite contra Yondelis unido al aumento de los gastos de I+D, algo necesario para impulsar el pipeline, impacta negativamente sobre las ventas y se refleja en una caída del EBITDA, EBIT y BNA.

Las ventas de Zepzelca y los Royalties aumentan, pero no compensan el retroceso de Yondelis. El potencial para que las ventas y beneficios aumenten depende de la evolución del pipeline y de que Zepzelca sea aprobado como medicamento de uso ordinario en Estados Unidos y otras geografías donde actualmente se comercializa bajo programas compasivos, esto podría ocurrir en 2025.

El potencial alcista sugiere valor, depende de los resultados de los ensayos en curso que iremos conociendo a lo largo de 2024. Mantenemos nuestra recomendación en Neutral y el Precio Objetivo en 41 euros/acción.