Intermoney | Construcción y Auxiliar de Ferrocarriles (CAF) es el líder europeo en transporte urbano sostenible, gracias a sus divisiones de ferrocarril y de autobuses. Las intenciones de la UE de duplicar la capacidad de líneas de alta velocidad y aplicar tecnologías para descarbonizar el sector, así como el objetivo de alcanzar un 65% de autobuses sostenibles para 2030, beneficiarán a CAF gracias a su buen posicionamiento tanto en el sector ferroviario como el de autobuses. Además, las estimaciones de UNIFE para el sector ferroviario estiman un crecimiento del +2,3% hasta 2025, mientras que en autobuses sostenibles estimamos un crecimiento del +4,4% hasta 2025 en Europa. Desde el grupo esperan crecer a un ritmo superior al del mercado.

Rentable, con deuda sostenible y generación de CF recurrente

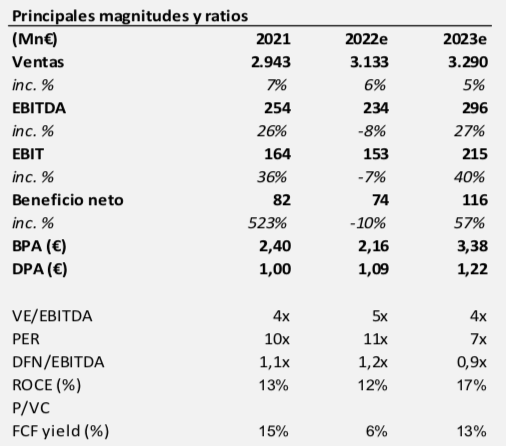

Durante los últimos 30 años CAF ha mantenido un crecimiento anualizado del más del 10% en ventas, del 12% en EBITDA y del 14% en BPA, además de mantener un aumento del dividendo en línea con sus resultados. Incluso durante los años de pandemia mantuvo un crecimiento anual en ventas. Todo esto manteniendo un ROE promedio del 13%, con lo que ha más que cubierto siempre su coste de capital y con una deuda sostenible situada en el entorno de las 2x Ebitda.

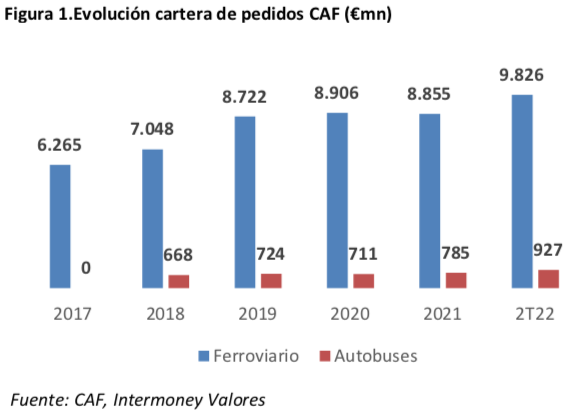

La cartera de pedidos les otorga gran visibilidad en los resultados

La cartera de pedidos a cierre de junio ́22 representaba 3,65x los ingresos del grupo de 2021, dando una gran visibilidad de ventas futuras. Actualmente, la cartera asciende hasta los €10.753mn (€9.826mn en ferroviario y €927mn en autobuses), superando los €10bn por primera vez en la historia, vs. las ventas de €2.943mn en 2021 (€2.222 ferroviario y €721mn en autobuses).

Iniciamos cobertura de CAF con recomendación de Compra y Precio Objetivo: 34 euros/acción. Esta valoración implica un múltiplo de 5x EV/EBITDA 23e y 10x PER 23e

Nuestro precio objetivo de 34€ se basa en una valoración por suma de partes de las 3 divisiones del grupo. Pensamos que la acción ha sido duramente castigada (-34% ytd) de forma injustificada debido al mal comportamiento del sector arrastrado por el líder europeo Alstom (- 43% ytd) que está sufriendo problemas derivados de la fusión con Bombardier y su mayor exposición al mercado ruso, CAF es la única de sus competidoras que no tiene ningún tipo de exposición a la zona de conflicto.

A los precios de mercado actuales vemos un potencial de revalorización del 40% y una rentabilidad por dividendo del 4% (asumiendo un pay-out del 40 %), elevando la rentabilidad total por encima del 44%. Con este potencial, y con el perfil de riesgo bajo de la empresa (opera en un sector cíclico, pero con gran diversificación geográfica y con su línea de concesiones para mantenimiento que le otorga unos ingresos recurrentes a largo plazo que les da cierta estabilidad), recomendamos Comprar con Precio Objetivo de 34 euros/acc.