Intermoney | La compañía publicará las cidras correspondientes al segundo semestre del año el próximo miércoles 23 de julio antes de la apertura del mercado. El mismo día se producirá una conference-call a las 13:00h.

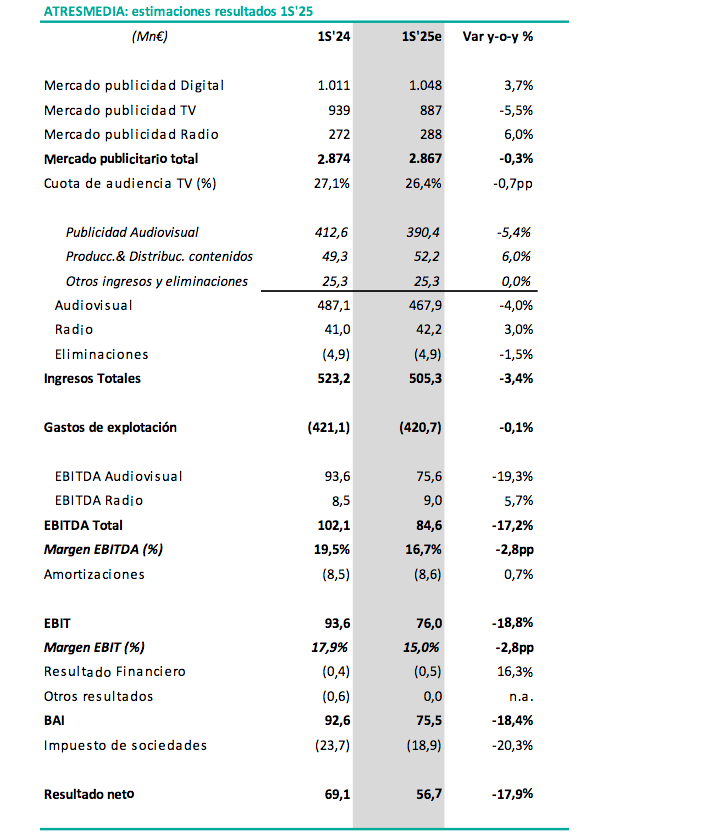

- A falta de conocer los datos de Infoadex, pensamos que el mercado publicitario en TV ha caído un más de un 7% en 1S25e. Aunque pensamos que la evolución sí ha sido positiva en Digital y, sobre todo, en Radio (+6%e), el importante peso que tiene la publicidad en TV en los ingresos del grupo habrá lastrado la evolución de los resultados del grupo en el semestre.

- En este escenario publicitario, esperamos que los ingresos publicitarios de Atresmedia bajen un -4,6% (-5,4% en Audiovisual y +3,0% en Radio) y que los ingresos consolidados se reduzcan un -3,4% hasta los 505Mn€.

- A pesar del control de costes que pensamos que la compañía habrá conseguido hacer (costes planos vs 1S24), la caída de ingresos y elevado apalancamiento operativo del negocio hará que la pérdida de ingresos se traslade casi íntegramente al EBITDA (descenso estimado del -17% hasta los 85M€) y al EBIT (-19% hasta los 76M€), con un deterioro de márgenes de 2,8pp (hasta el 16,7% de margen EBITDA y el 15,0% de margen EBIT).

- En la parte baja de la cuenta de resultados, habrá una contracción del -18% en beneficio neto (hasta los 57M€) como consecuencia de los menores resultados operativos.

- Donde sí seguimos esperando una evolución positiva es en la generación de caja operativa, aunque habrá una reducción de la caja neta del grupo tras haber pagado en junio 106M€ de dividendos (0,47€/acción de dividendo complementario). Recordamos que la compañía prevé cerrar el ejercicio con una caja neta de 60-80Mn€ (recogiendo ya el efecto del dividendo a cuenta que previsiblemente pagará en diciembre).

VALORACIÓN: A principios de junio bajamos nuestra recomendación a Mantener (desde Comprar) tras la fuerte revalorización que había acumulado la acción. Ahora, tras la bajada de la cotización en el último mes y medio, volvemos a ver un potencial de revalorización atractivo hasta nuestro precio objetivo (up-side del 25%) a lo que se suma la elevada rentabilidad por dividendo que ofrece el grupo (9% con nuestra estimación de un pay-out del 80% y un DPA de 0,45€, que no descartamos que pueda ser superior dada la saneada posición financiera del grupo, como ya ha hecho con cargo a los resultados de 2024 al repartir un dividendo total de 0,68€). A los precios actuales volvemos a subir la recomendación a COMPRAR (desde Mantener).

Fuente: Atresmedia, Intermoney Valores