Intermoney | Estimamos unos sólidos resultados de Elecnor (ELE) en línea con lo visto en los primeros nueve meses del año. Tras la venta de Enerfín las ventas les crecerán un +3%, aunque el EBITDA les caerá un -24%, pero a nivel comparable ven gran crecimiento en ventas del +10% y en EBITDA del +54%, gracias al buen comportamiento de la división de construcción.

Tras la venta de Enerfín por un importe mucho mayor al esperado (€1.800 mnvs.€1.000mn est.), así como el buen comportamiento del negocio de construcción, tras revisar estimaciones subimos nuestro Precio Objetivo hasta los €25/acc. (desde €19)

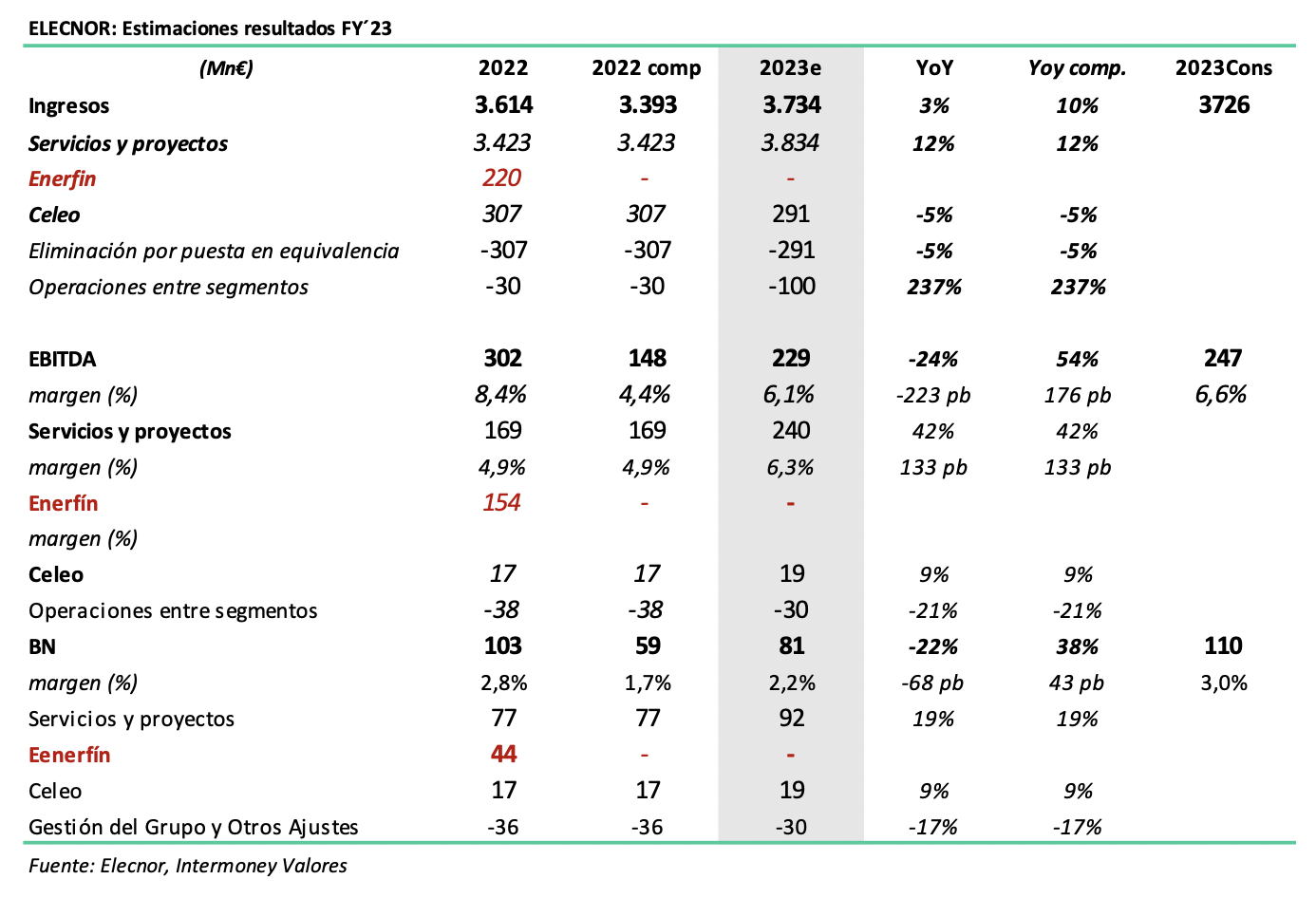

Elecnor publicará sus resultados del FY23 el próximo jueves 29 de febrero, realizando una conference call el día 30 de febrero.

Estimamos unas ventas de €1.054mn en el 4T23 (-4% yoy, +2% yoy comparable), en el año completo alcanzan los €3.734mn +3% yoy. y +10% a nivel comparable, con un mayor crecimiento a nivel internacional (+13%), que a nivel nacional (+8%).

Estimamos un EBITDA de €76mn en el 4T23 (-19% yoy, por la exclusión en Enerfín, aunque un +18% a nivel comparable). En el año completo alcanzarán los €229mn (-24% yoy y +54% si excluimos a Enerfín). Al excluir a Enerfín, el margen les cae desde el 8,4% hasta el 6,1%, aunque en Servicios y Proyectos lo mejoran del 4,9% hasta el 6,3%.