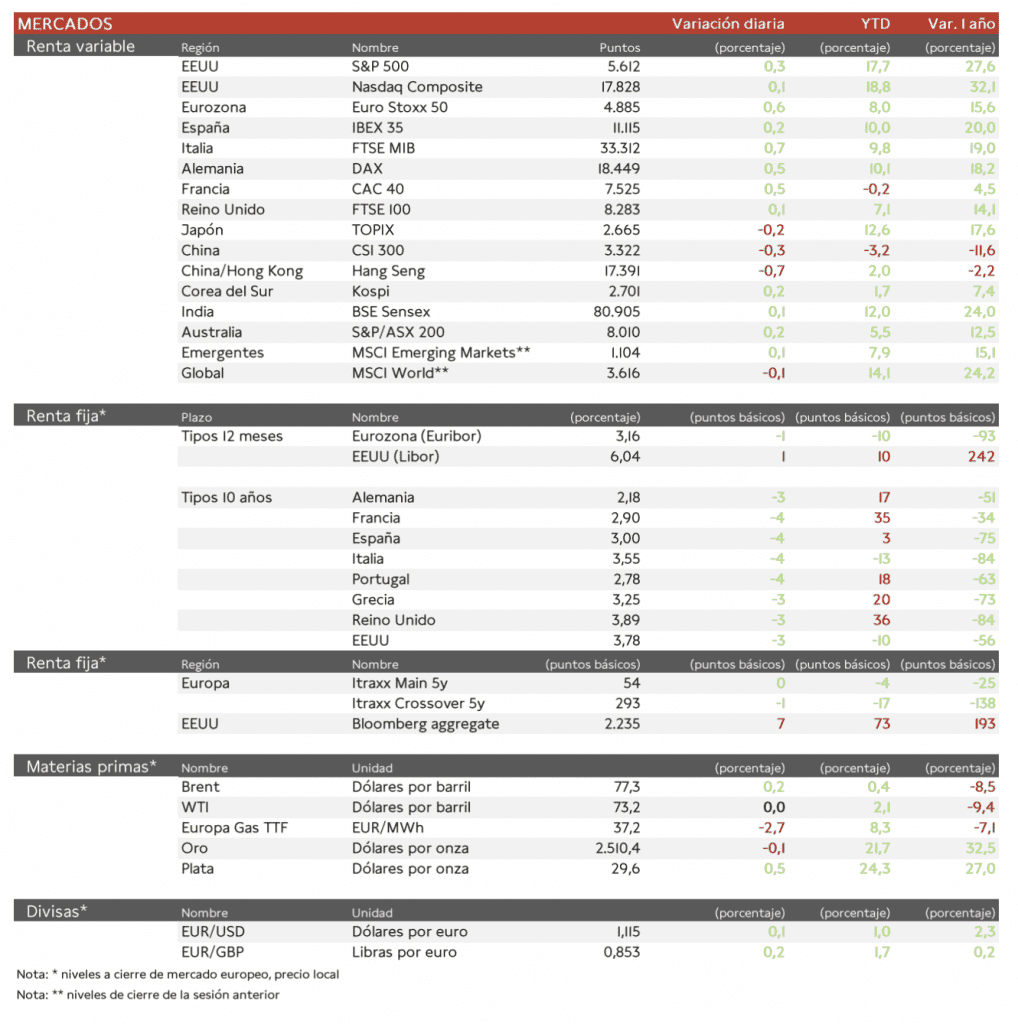

Jaime Sicilia (Singular Bank) | Los principales índices europeos han continuado con la recuperación del final de la sesión ayer en Estados Unidos. El Ibex 35 cierra con una subida del 0,2%, el FTSE MIB es el índice que más sube en Europa con un 0,7% y el Euro Stoxx 50 ha avanzado un 0,6%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado el mayor retroceso (0,7%), destacando la caída de 10% del gigante chino del comercio electrónico JD, ya que Walmart podría vender su participación del 10%. La Unión Europea ha anunciado que planea introducir un arancel del 9% sobre los Tesla importados de China, en su intento de contrarrestar las subvenciones concedidas a la industria por China.

En Japón, el Topix japonés ha caído 0,2%, por el reforzamiento del yen, la divisa local, y las expectativas de próximas subidas de tipos de interés por parte del Banco de Japón.

El S&P 500 ha vuelto a ascender, después de que la ligera caída de ayer rompió lo que habría sido la racha ganadora más larga del índice en 20 años.

Las acciones globales han subido hoy, tras unos buenos resultados de varias empresas minoristas, con los inversores a la espera de una revisión anual de los datos de empleo de EEUU, así como las actas de la reunión de la Reserva Federal para obtener más pistas sobre los recortes de los tipos de interés, en medio de la preocupación reciente de que el mercado laboral se esté enfriando demasiado.

Hoy ha destacado Grifols, ya que Brookfield Asset Management ha pedido a los bancos que aporten los fondos para refinanciar la deuda de la farmacéutica española en su potencial operación de absorción, ya que los tenedores de bonos podrían exigir que la empresa les pague cerca de la par, muy por encima de donde cotizan actualmente algunos de sus bonos.

Jornada de ligeras caídas en las TIRes de los principales bonos soberanos, con el mercado aumento su confianza en los recortes de la Fed. Sin embargo, Michelle Bowman, gobernadora de la Reserva Federal ha comentado que sigue siendo cautelosa sobre cualquier cambio en la política monetaria por los riesgos al alza para la inflación, advirtiendo que no deben reaccionar exageradamente a los datos.

Así, la TIR del Bund a 10 años ha descendido 3 pb a2,18% y la referencia española 4 pb a un 3,00%. El Treasury a 10 años cae 3 pb hasta un 3,78%.