Alphavalue | Ya sea un Spac (Special Purpose Acquisition Company, vehículos de inversión sin actividad empresarial y que recaudan dinero en su salida a Bolsa para posteriormente invertir con los principios del private equity comprando otra compañía), el Bitcoin, los ETFs de Ark o una colección de arte, todos los activos están íntimamente ligados o sincronizados con la pauta marcada por los Bancos Centrales.

El Bitcoin rompió con la tendencia actual cuando fue prohibido por China. Las destacadas caídas que sufrió el miércoles la criptomoneda ocurrieron a la par que la Fed discutía cómo analizar los mercados y evitar lo que se dio en llamar en 2013 el “taper tantrum” (rabieta) de Ben Bernanke. Por aquel entonces Bernarke era presidente de la Reserva Federal y deslizó ante el Congreso de los Estados Unidos su intención de comenzar una paulatina normalización de la política monetaria, tras años de abundantes estímulos para luchar contra la crisis financiera. La correspondiente confirmación de los crecientes interrogantes sobre la forma en que la Fed afronta actualmente la inflación justificando la toma de beneficios de los días anteriores.

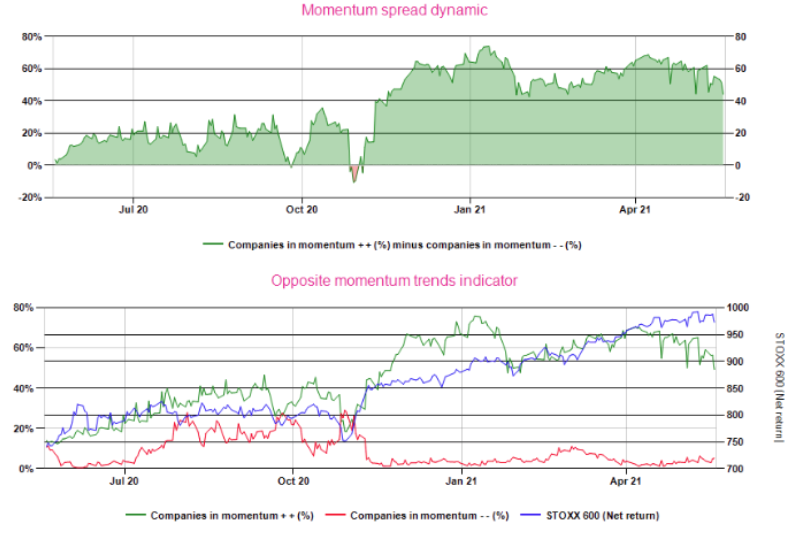

La pregunta es si la situación de aquel entonces se pueda volver a repetir y se entre en una espiral de caídas. No hay tales señales por ahora. Las métricas del momentum no muestran brechas importantes. Los tipos largos en Estados Unidos se mantienen en torno al 1,6% y sí, las condiciones de “easy money” se han vuelto sólo marginalmente menores con bonos europeos a largo plazo cotizando al 0% en lugar de a -20 pb.

Mientras que los mercados están más preocupados de planificar las vacaciones, la inflación sigue creciendo de manera destacada y los grandes organismos financieros se limitan a constatar este hecho y a esperar que sea temporal. Llevará mucho tiempo llegar a la conclusión de que existe una escasez duradera de oferta para intentar fijar la inflación.

Los riesgos se pueden ver por cualquiera en el escaparate de los activos fallidos (dud assets), que ocultan su precio adecuado cortesía del “cheap money”. El Bitcoin es un ejemplo, los 2 tn$ de deuda corporativa china con ratings bastante dudosos es otro, al igual que el volumen de préstamos de dudoso cobro en Europa que aún no han emergido. Sin mencionar, por supuesto, la cuestión de retirar a toda prisa las grandes compras de deuda y que conducen a un empeoramiento de la distribución de la riqueza.

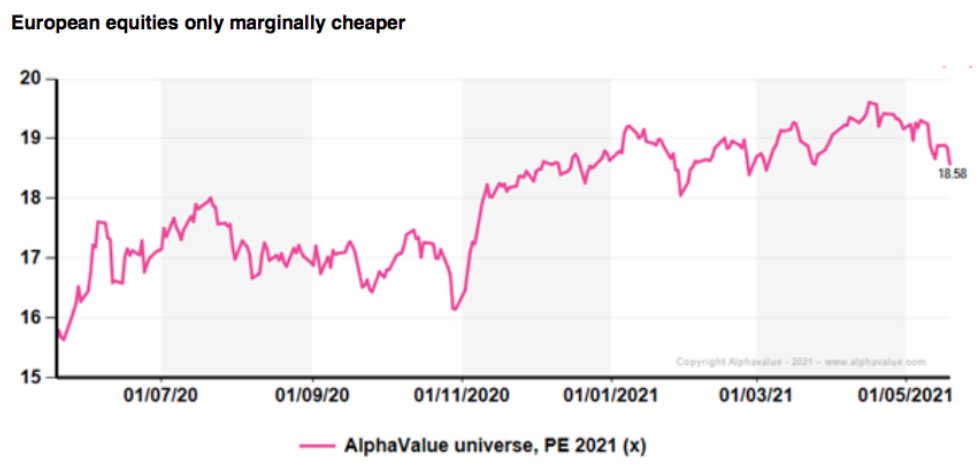

Después de los recientes episodios de debilidad del mercado, las acciones europeas todavía cotizan a 18,6x en 2021. Alcanzaron un máximo de 19,6x el 16 de abril, pero están lejos de los 23,9x al que cerró 2020.