Vladimir Oleinikov (Generali Investments) | El conflicto con Irán ha desencadenado una reacción clásica de aversión al riesgo, con los inversores revirtiendo las operaciones que habían sido populares a principios de este año (por ejemplo, posiciones cortas en USD, posiciones largas en mercados emergentes y acciones europeas) y rotando hacia acciones defensivas y coberturas contra la inflación, en un contexto de subida vertiginosa de los precios de la energía.

Europa ha tenido un desempeño inferior al de Estados Unidos, lo que refleja su mayor exposición cíclica a las acciones y su dependencia de las importaciones de energía.

Nuestra hipótesis base prevé una escalada limitada, con una interrupción de 4-5 semanas en los flujos de petróleo y gas procedentes del Golfo. En este escenario, las presiones inflacionistas relacionadas con la energía seguirían siendo manejables, y la elevada incertidumbre podría crear oportunidades para añadir riesgo a las caídas de las acciones.

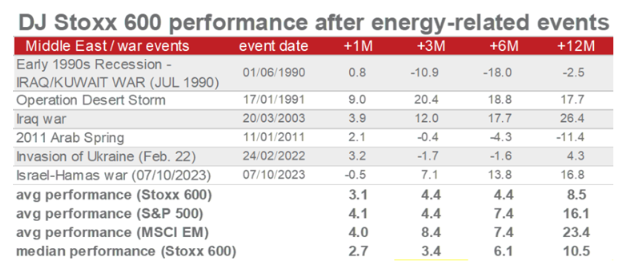

Pero, por ahora, el estrecho de Ormuz sigue prácticamente cerrado. Las acciones estadounidenses siguen mostrando resistencia, respaldadas también por los flujos hacia el dólar estadounidense como valor refugio. Si analizamos la historia para contextualizar, más que para hacer predicciones, las crisis relacionadas con la energía solo han provocado caídas bursátiles de corta duración: en los dos primeros meses tras estos acontecimientos, las acciones estadounidenses y de la zona euro cayeron una media del 3,5% y el 4,6%, con descensos máximos del 4,5% y el 8,6%. Más allá de este periodo inicial, la rentabilidad tendía a recuperarse: al cabo de tres meses, los rendimientos ya eran positivos (alrededor del 4,5% en ambos mercados) y las ganancias solían reforzarse durante el año siguiente, alcanzando aproximadamente el 10% en 12 meses.

Mantenemos una ligera sobreponderación en renta variable, conservando una inclinación cíclica, pero equilibrándola con valores defensivos como los farmacéuticos, los servicios públicos y las telecomunicaciones, que ofrecen fundamentales sólidos y valoraciones atractivas, junto con el oro y otras coberturas contra la inflación, como la energía, los metales y la minería, y la defensa.