Michele Moganti (Generali AM) | Las tres tendencias positivas, que veíamos a principios de este 2025, se están diluyendo un poco: el ciclo postelectoral, la postura más moderada de los bancos centrales y la rotación hacia el exterior de la tecnología estadounidense. De hecho, el aumento de los rendimientos –y en parte de los diferenciales- (fuerte macroeconomía estadounidense, inflación irregular, problemas de deuda pública, aumento de los precios de las materias primas y temor a aranceles) está perjudicando a la renta variable. Si a esta situación le añadimos la aún mayor incertidumbre política (dos guerras, política nacional y la creciente certeza de que un nuevo orden mundial está definitivamente en marcha), tenemos el cóctel perfecto para que la renta variable se vea afectada.

Por lo tanto, los PER (número de veces que el beneficio de una empresa está contenido en el precio de la acción) están bajo presión a la baja por el momento. Dicho esto, el crecimiento mundial aún se mantiene, especialmente en EEUU. Para la Eurozona, el descenso del IPC, los recortes del BCE y el aumento del ahorro deberían ayudar. El ISM parece haber tocado fondo, la tendencia mundial de la inversión basada en el pasivo o LDI (liability-driven investment) se mantiene firme y la inflación de Europa sigue apuntando al Sur.

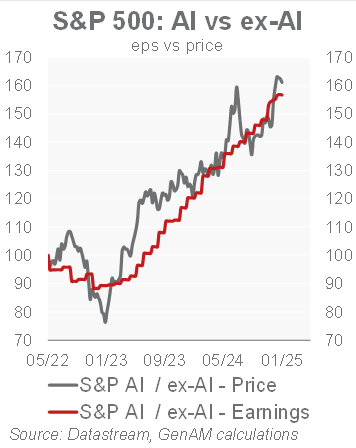

La temporada de beneficios empresariales del cuarto trimestre ha sido buena en términos generales y se espera que continúe así (EE.UU. y UE). Las revisiones de la Unión Monetaria Europea ya se han rebajado mucho más de lo que habría sugerido el indicador IFO. Elementos positivos adicionales: gran diferencia entre el flujo de caja libre y las inversiones, aumento de M2, visión constructiva sobre el crédito, modelos aprendizaje de inteligencia artificial aplicados a la renta variable y renta fija positivos.

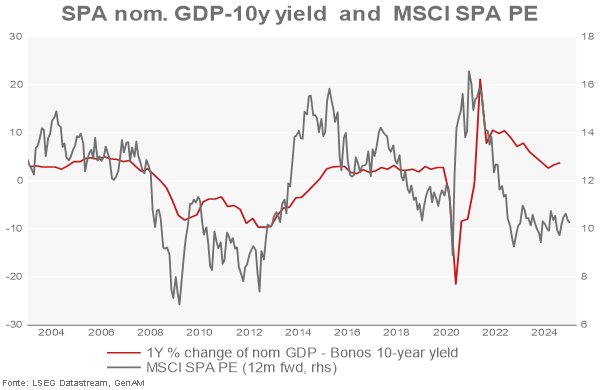

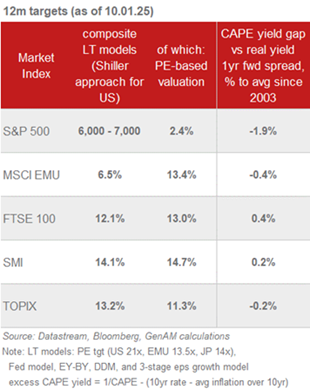

Como hemos dicho, vemos una tasa de rentabilidad del 6-13% para la UE en 12 meses, y España sigue estando mejor situada que la UEM en nuestra puntuación de valoración compuesta, mostrando también una mayor confianza industrial. La prima de riesgo relativa a la UEM se encuentra en su nivel máximo desde 1994 y el valor razonable del MSCI de España parece más elevado a juzgar por los niveles tanto del crecimiento del PIB como del tipo a 10 años. España es más barata en PEG y, en general, en múltiplos de mercado como PE, PCF, PBV y DY, en relación con la historia. La relación precio/valor contable del MSCI de España con respecto a Europa es de 0,65 veces, mientras que su ROE (rentabilidad sobre recursos propios) relativo es de 0,85 veces, lo que muestra cierto potencial de rentabilidad superior.