Alphavalue | En la nota de estrategia del diario del martes 25 de octubre, nuestros analistas analizaban las presiones alcistas de los costes para diferentes sectores aprovechando la publicación de los resultados del 3T21 conocidos hasta ese momento. Con una semana más de resultados trimestrales conocidos, las conclusiones no varían, siendo la muestra mayor. Las empresas siguen confiando en su capacidad para trasladar a los clientes los aumentos de precios de los insumos (inputs). Dicho de otro modo, se esperan los incrementos de los insumos, pero no sufrirlos, a tenor de lo apuntado en las cifras del 3T21.

Parece que prevén aumentos de los precios de los insumos a medida que los contratos de suministro se renueven con un retraso de 3 a 6 meses y estar en condiciones de hacer lo mismo. Por ahora, no parecen preocupados por el aumento de los costes laborales.

Como se mencionó en notas anteriores, esta postura de «cara yo gano, cruz tú pierdes» es preocupante para algunas industrias, ya que puede sugerir una falta de preocupación o arrogancia. La mayoría de las empresas han mantenido o mejorado sus guías anteriores, lo que es cada vez más extraño si consideramos que todas se han quedado cortas en sus previsiones por el repentino aumento de los precios de la energía. Esto es difícil de transferir, ya que también afecta directamente al consumidor. Con el invierno por delante, aumentan las posibilidades de que los consumidores se “resistan” a que les sigan metiendo más la mano en la cartera.

Otra preocupación es que los negocios de tipo BtoB (business-to-business) parecen pensar que los aumentos de precios se mantendrán debido al desarrollo de la escasez de algunos materiales. Digamos que las empresas de servicios informáticos parecen estar convencidas de que todo el mundo se apresurará a mejorar los “systems & security”, y que sus elevados costes de contratación se transferirán a los clientes que no tienen otra opción. La escasez en función de los precios ya envía mensajes de que esta mejora del ERP (Enterprise Resource Planning) puede posponerse después de todo.

Es de esperar que los mecanismos de inflación tropiecen con una realidad obvia: no todos pagarán.

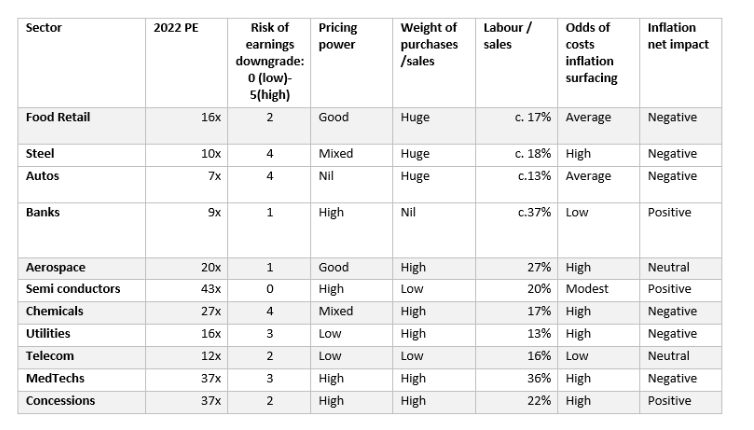

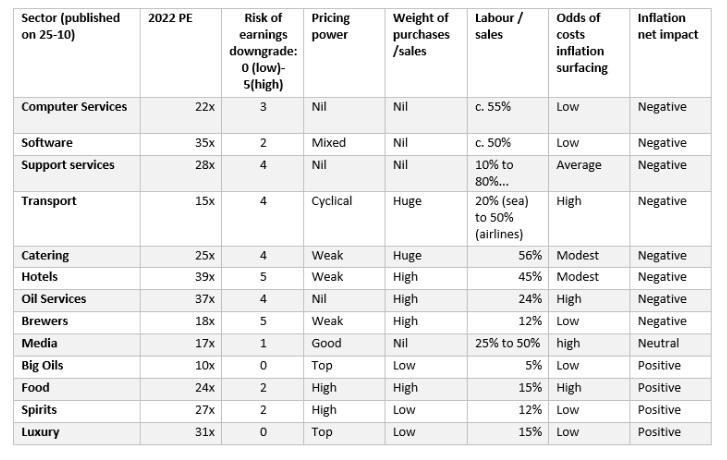

En la primera tabla que podéis ver a continuación incorporamos nuevos sectores que en la nota del 25 de octubre no analizamos. Os adjuntamos también la tabla sectorial de aquel momento y lo apuntado por nuestros analistas en dicha nota.

Los defensores de una inflación transitoria, entre los que se encuentra AlphaValue, están asistiendo a cómo este discurso tropieza una y otra vez con las repetidas subidas de los precios en todos los ámbitos de la vida.

Es tentador bajarse de este barco, pero hay razones para no hacerlo. La primera es la sincronía de estas señales de inflación. Esto señala hacia el punto de vista difícil de demostrar de que se trata de una conjunción de factores (que, por lo tanto, presumiblemente desaparecerá de la noche a la mañana) en lugar de tendencias asentadas. La segunda razón es que estos aumentos de precios ocurren en todo el mundo, lo que confirma que hay un culpable probable. Hablamos de la pandemia y el “easy money”, que desató primero la euforia de los inversores en los mercados y luego en el mundo real. Esto puede atajarse con facilidad al ir cerrando el grifo los bancos centrales.

Mientras se discute sobre la inflación, hay algunas interesantes deducciones sectoriales que se pueden extraer de los primeros resultados del 3T21 que ya hemos conocido.

Lo más destacado de las guías de 4T21 y futuras de las diferentes compañías es la unánime convicción de que trasladarán los aumentos de precios de las materias primas y energía a sus clientes. Esto simplemente no puede ser. Las empresas listadas se están engañando claramente a sí mismas, ahora que sabemos con certeza que las “carteras” de los consumidores se resienten sobre todo por el aumento de los precios de la energía. Como bien sabemos en España especialmente.

Es de esperar que los mecanismos de inflación tropiecen con esta realidad obvia.