Fátima Herranz (Singular Bank) | Los mercados de renta variable europeos y estadounidenses han iniciado la semana con signo positivo generalizado, revirtiendo parcialmente las pérdidas del viernes. Una evolución que contrasta con el predominio de las ventas observado en las bolsas de la región Asia-Pacífico, donde se han registrado descensos en el Kospi surcoreano (-0,83%), el Hang Seng hongkonés (-1,08%) y especialmente más significativo en el Nikkei 225 japonés (-3,29%).

El principal índice de Japón ha sufrido su mayor caída diaria desde finales del pasado mes de febrero lastrado por la preocupación de que EEUU modere el tono expansivo de su política monetaria antes de lo previsto. Una perspectiva que se vio reforzada el viernes por el presidente de la Fed de St. Louis, James Bullard, quien señaló que el repunte de la inflación por encima de lo estimado aumenta las probabilidades de anticipar la subida de los tipos de interés oficiales. En este sentido, tras mostrar las previsiones de los miembros de la Reserva Federal estadounidense que la primera subida de tipos de interés podría producirse a finales de 2023, el mercado se mantendrá pendiente esta semana de las declaraciones del presidente de la Fed, Jerome Powell, entre otros, a la espera de obtener mayor visibilidad sobre el posible cronograma de la reducción del ritmo de compras de activos.

Tras un inicio de sesión a la baja en Europa, siguiendo la estela de las bolsas asiáticas, la moderación de la volatilidad y la apertura en verde de Wall Street han frenado la toma de beneficios en el mercado. En una sesión sin referencias macroeconómicas significativas, las acciones de los sectores de energía e industria han liderado los movimientos al alza, subiendo el Stoxx 600 Chemicals un 1,65% y Auto&Parts un 2,96%. En contraste, ha destacado el menor dinamismo del sector de viajes y ocio (Stoxx 600Travel&Leisure: 0,38%) en un entorno marcado por la incertidumbre sobre su recuperación de cara a la temporada estival. A pesar de que se mantienen elevadas las expectativas de un repunte del turismo nacional e internacional, especialmente en la Eurozona, el Gobierno de Reino Unido ha comunicado que mantendrá por el momento las restricciones a los viajes al extranjero con el objetivo de controlar el aumento de los casos de la variante delta (identificada originalmente en India). Según la normativa actual, se aconseja a los viajeros británicos no viajar a los destinos con riesgo alto (lista roja) o medio (ámbar), al mismo tiempo que los turistas procedentes de la lista ámbar deben realizar una cuarentena de 10 días y presentar al menos dos test negativos de covid-19. Una situación que podría continuar deteriorando la actividad del sector turístico británico y del conjunto de la UE. Todo ello en una coyuntura en la que el número de vuelos hacia y desde Reino Unido se ha desplomado un 73% con respecto a sus niveles de 2019, reduciendo los puestos del trabajo en el sector en 860.000.

Esta situación se une a que el Gobierno británico retrasó la semana pasada la relajación de las restricciones nacionales de movilidad que finalizaban inicialmente este lunes hasta el 19 de julio, pendientes de una revisión la próxima semana para determinar si podría adelantarse al 5 de julio, si bien su posible flexibilización es independiente de las medidas que regulan los viajes al extranjero.

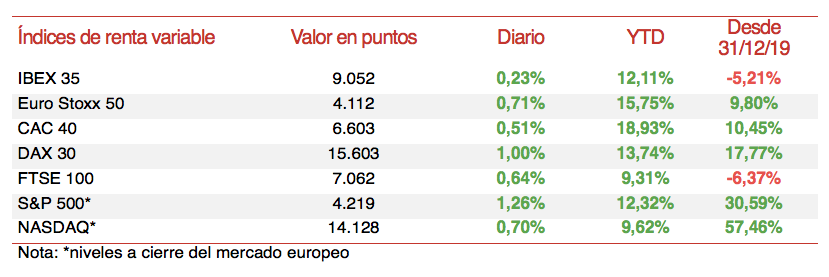

En este entorno, los principales índices bursátiles europeos han registrado ganancias en un rango de entre un 0,2% y un 1%, tras caer el viernes aproximadamente un 1,5-2%. El DAX 30 alemán ha liderado los avances con un 1,00%, seguido del FTSE 100 británico (+0,64%) y el CAC 40 francés (+0,51%).

En España, el IBEX 35 ha mostrado una revalorización más moderada de un 0,23%, cerrando en 9.052 puntos. Su evolución de hoy se ha visto lastrada principalmente por el sector farmacéutico, perdiendo Pharma Mar un 5,46% y Grifols un 3,06%. En contraste, los avances más significativos se han registrado en Cie Automotive (+1,46%) y ArcelorMittal (+1,36%).

Por otro lado, en las bolsas de EEUU el S&P 500 muestra un movimiento alcista superior al de los índices europeos, revalorizándose un 1,26%. Por su parte, el Nasdaq Composite sube un 0,70%.