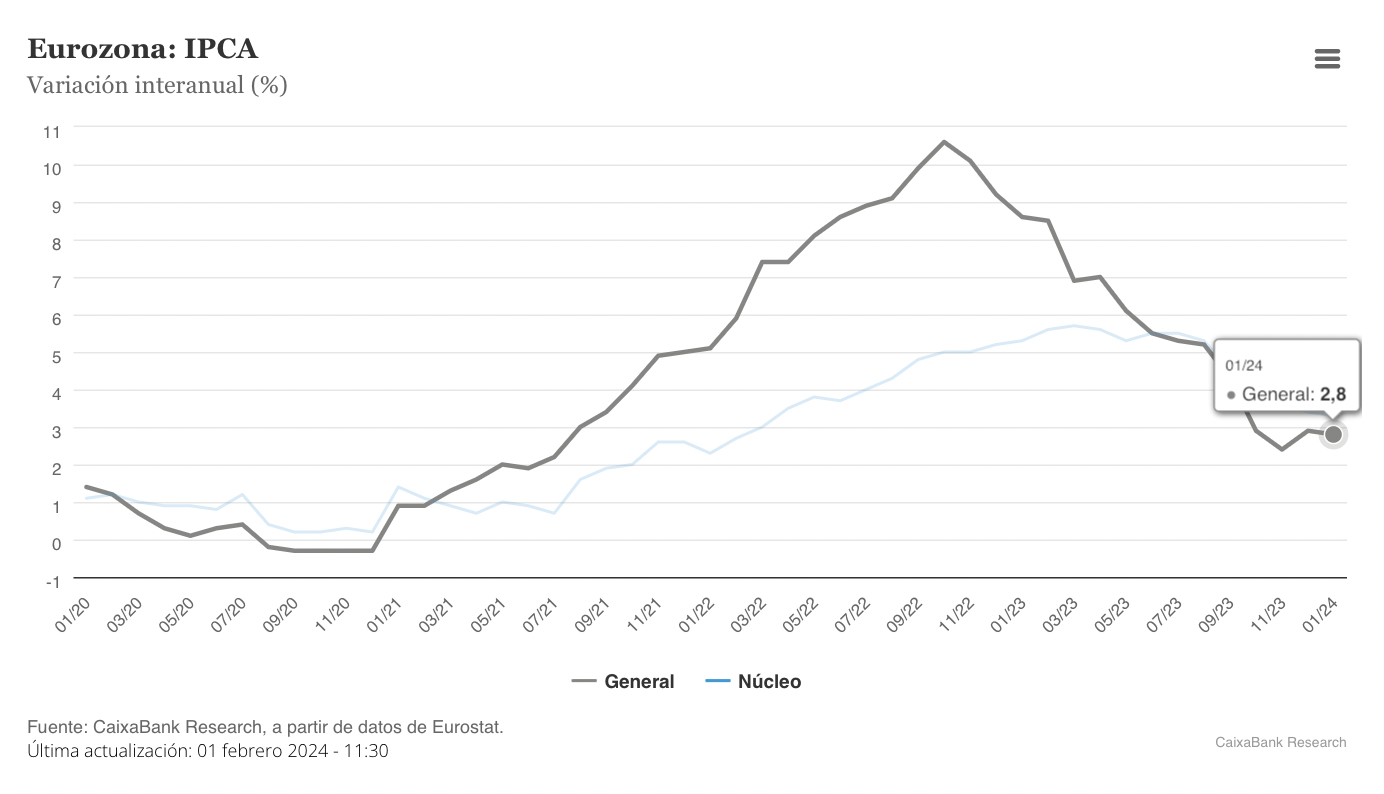

Caixabank Research | La inflación general de la eurozona disminuyó hasta el 2,8% interanual en enero, mientras que la núcleo bajó al 3,3%. El descenso, de 0,1 p. p. en ambos casos, fue marginalmente más leve de lo proyectado por el consenso de analistas. En el desglose por componentes, destaca la desaceleración en la inflación de los bienes industriales no energéticos hasta el 2,0%, mientras que los servicios se mantuvieron estables en el 4,0% y los alimentos continuaron con dinámicas mixtas. En conjunto, el dato respalda un reajuste gradual de la política monetaria del BCE, con la fuerte desinflación conseguida en 2023 abriendo la puerta a recortes de tipos, pero con una cierta resistencia de los precios más inerciales que da motivos al BCE para preparar estas bajadas de tipos con más paciencia y cautela de lo que cotizan los mercados financieros.

El descenso de la inflación en enero fue marginalmente más leve de lo proyectado por el consenso de analistas, que según Bloomberg esperaba un 2,7% en la inflación general y un 3,2% en la núcleo.

En el desglose por componentes, destaca la desaceleración en la inflación de los bienes industriales no energéticos hasta el 2,0%, mientras que los servicios se mantuvieron estables en el 4,0% y los alimentos continuaron con las dinámicas mixtas de los últimos meses (aceleración en no elaborados y desaceleración en elaborados). Por último, la energía volvió a anotar una contribución interanual significativamente negativa pero que, gradualmente, va perdiendo fuelle (en línea con la previsión de que en los próximos meses pase a tener una contribución neutra).

Con el cambio de año, se actualizaron los pesos de los componentes de la cesta y, tras unos años de distorsiones relacionadas con la pandemia de la COVID-19, los pesos de 2024 finalmente reflejan patrones de consumo razonablemente normalizados. El reajuste aumenta la contribución de los servicios en detrimento del resto (especialmente bienes industriales no energéticos y alimentos), pero nuestras estimaciones sugieren que en enero habría tenido un impacto prácticamente desdeñable en la inflación (con los pesos de 2023, este enero la inflación hubiera sido 0,03 p. p. inferior).

Por países, Alemania y Francia siguieron la misma dinámica que el conjunto de la eurozona, con una desaceleración moderada tanto en su inflación general armonizada (hasta el 3,1% y el 3,4%, respectivamente) y un desglose nacional (no armonizado) que refleja una desinflación significativa en bienes pero algo de reaceleración en los servicios. En Italia y España, la inflación general repuntó ligeramente (+0,9% y +3,5%, según las cifras armonizadas) debido a los precios de energía y, en menor medida, de alimentos.

Estos datos de inflación publicados esta semana respaldan un reajuste gradual de la política monetaria del BCE. Por un lado, el desvanecimiento del shock energético directo y la sostenida desaparición de sus efectos indirectos (visible en la fuerte reducción del número de componentes no energéticos de la cesta que sufren inflaciones elevadas) abren la puerta a recortes en los tipos. Por otro lado, la resistencia a la baja que muestran los componentes más inerciales (por ejemplo, los servicios mantienen una inflación del 4,0% desde el pasado noviembre) da motivos al BCE para preparar estas bajadas de tipos con más paciencia y cautela de lo que cotizan los mercados financieros (donde se ponen en precio casi 150 p. b. de recortes en el conjunto de 2024, empezando ya en abril), especialmente en un contexto de solidez del mercado laboral (hoy también se conocieron cifras de desempleo de diciembre, con una tasa de paro en un mínimo del 6,4%).

Los mercados financieros hicieron una lectura hawkish del dato de inflación y reaccionaron a su publicación con aumentos de los tipos de interés soberanos de unos 5 p. b., estabilidad en las primas de riesgo periféricas y descensos moderados en bolsa. El euro, por su parte, se depreciaba levemente en su cruce frente al dólar y fluctuaba alrededor del 1,08.