Morgan Stanley | El 30 de julio la European Banking Authority (EBA) hará públicos los resultados de los test de stress. Algunos puntos que deberías tener claros a este efecto:

No habrá aprobados / suspensos. El mercado se fijará en el drawdown de capital en los escenarios adversos y lo que se busca es por lo menos 100bps de diferencia positiva por encima del mínimo que mi equipo de Research considera en el 5.5% + el buffer G-Sifi (el exceso de capital que se pide a los bancos considerados sistémicos)

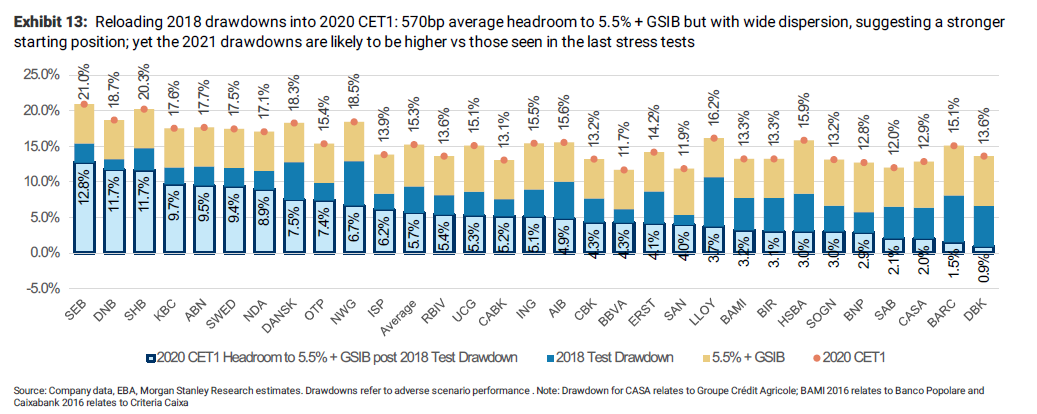

Este será el stress test más extremo aplicado a los bancos en términos de impacto macro con lo que los capital drawdowns serán los máximos registrados en términos históricos que tiene, en mi opinión, todo el sentido del mundo que así sea

Serán buenas noticias si el punto de partida del CET1 es alto en el entorno del 14.4%, +85bps por encima del stress test de 2018. En esencia mis analistas creen que el sector debería salir bastante airoso de esta prueba reservándose algo de cautela para los bancos con menor colchón de capital.

Como atractivos adicionales del sector destacar que siguen muy baratos => los bancos de la Eurozona cotizan a 8.5x P/E, 0.7x BV para un ROE del c8.5%. Geográficamente me cuadran mucho los bancos ingleses (fuerte recuperación esperada del consumo) y los franceses (valoración atractiva y diversificada con retornos atractivos) a los que añadiría UniCredito + ING.

Morgan Stanley Research está positivo en los bancos en general por recuperación de comisiones, aceleración de la reapertura y con positivos claros en banca privada y gestión de activos … además de la continuación en los procesos de caída y reversión de provisiones.