Nelson Yu (AllianceBernstein) | Ahora que las acciones de riesgo impulsan el repunte de la RV global, los inversores deben centrarse en negocios duraderos con poder de permanencia.

La renta variable global repuntó en el tercer trimestre de 2025 animada por un panorama arancelario cada vez más despejado y las expectativas de recortes de tipos por parte de la Reserva Federal de EE. UU. ¿Se están confiando demasiado los mercados? Aunque parece que sus temores más recientes se han disipado, creemos que los inversores deben ser prudentes en su posicionamiento de cara a los retos que se avecinan.

El recorte de tipos por parte de la Fed en septiembre abrió la etapa de relajación monetaria en EE. UU. y puede que incluya más bajadas. Antes de que la Fed agote su munición en el frente monetario, creemos necesario que los inversores distingan entre aquellas empresas que pueden beneficiarse de unos tipos de interés más bajos y aquellas otras que simplemente se han visto impulsadas por un repunte de las acciones más especulativas debido al mayor apetito por el riesgo.

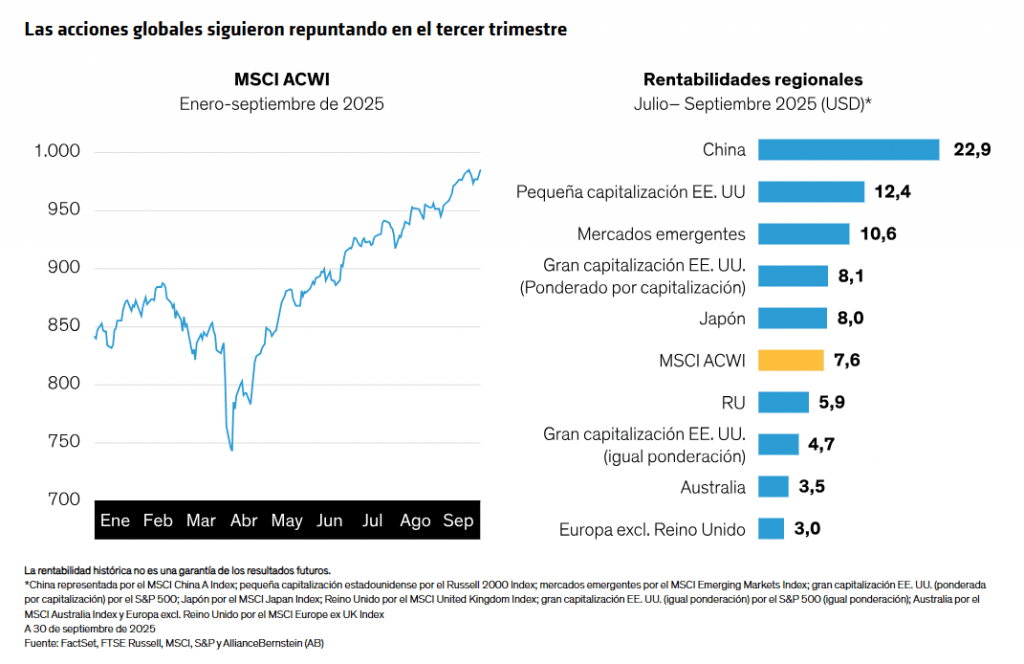

Las rentabilidades regionales reflejan una ampliación del mercado

Tras rebotar en 2T, el índice global MSCI ACWI se anotó otro 7,6% en USD en el tercer trimestre (Gráfico), lo que sitúa la rentabilidad en lo que va del año en el 18,4%. Las acciones de mercados emergentes siguieron recuperándose y repuntaron un 10,6%, ascenso que en el caso de China superó más del 22% por los estímulos del gobierno y los sólidos flujos minoristas. En lo que respecta a las acciones estadounidenses, las de pequeña capitalización superaron a las de gran capitalización, que se situaron ligeramente por delante del índice global. Las acciones japonesas también adelantaron moderadamente al índice global, mientras que el avance de las europeas fue más reducido.

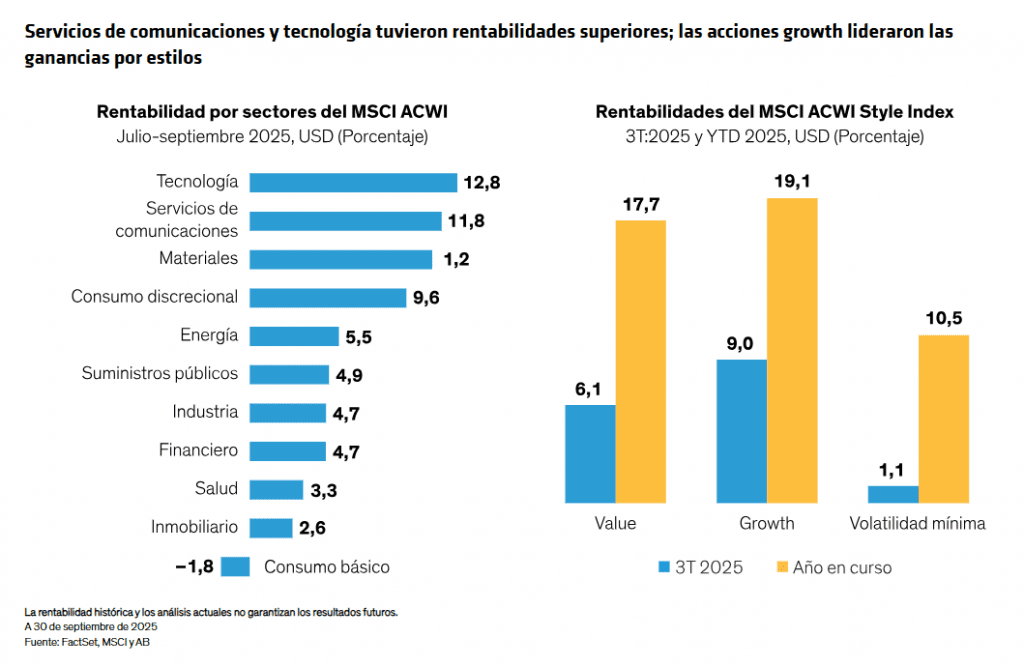

Las rentabilidades de ciertos sectores dieron un giro en el tercer trimestre (Gráfico), y tanto el financiero como el industrial se situaron por detrás del índice tras un sólido primer semestre. Sin embargo, las acciones de servicios de comunicaciones mantuvieron el comportamiento superior ya mostrado en el primer semestre y las tecnológicas siguieron repuntando tras un débil comienzo de año.

¿Se están desatendiendo las señales de alarma?

Los mercados alcistas pueden estar camuflando una desconexión poco habitual con la economía. En los últimos años, el crecimiento de los beneficios empresariales fue reducido, pero la actividad económica seguía siendo robusta. Ahora, sin embargo, aunque la economía estadounidense muestra señales de desaceleración, los beneficios empresariales están aguantando bien.

Aunque un crecimiento sólido de los beneficios debería augurar un buen comportamiento de la renta variable, creemos que las expectativas de bajadas de tipos y la promesa de la IA están animando a los inversores a asumir más riesgo del necesario. Dicho de otro modo, puede que los inversores se estén dejando llevar los titulares sin valorar adecuadamente el riesgo.

Vemos pruebas de ello en las expectativas de volatilidad y en las rentabilidades de los factores. Desde la corrección del mercado en abril, el Cboe Volatility Index (VIX) —un importante indicador de la volatilidad prevista del mercado de valores estadounidense— ha caído en picado (Gráfico). Por otra parte, las acciones globales de calidad han ido a la zaga de los activos especulativos, como las criptomonedas y valores de empresas tecnológicas no rentables. Además, las rentabilidades de los factores indican que el quintil superior de las acciones de beta alta, alta volatilidad y fuerte apalancamiento superó por amplio margen al quintil inferior de cada cohorte. Por el contrario, las acciones con una elevada rentabilidad por dividendos y fuertes márgenes de beneficios quedaron muy rezagadas.

El mercado parece pensar que los principales riesgos se han desvanecido. Sin embargo, los problemas arancelarios y de comercio que desencadenaron la extrema volatilidad de abril aún estar por resolver. Los tribunales han impugnado en repetidas ocasiones la autoridad del presidente Donald Trump para subir los aranceles de forma unilateral, y todavía se está examinando judicialmente el uso que hace de las órdenes ejecutivas para imponer aranceles.

Hasta que no haya una resolución, los interrogantes en torno al comercio que lastraron a los mercados en meses anteriores seguirán siendo un riesgo demasiado grande para pasarlo por alto. Si a esto se añade la desaceleración del crecimiento, la debilidad del mercado de trabajo, las amanezcas a la independencia de la Fed y las constantes tensiones geopolíticas, creemos que el número de interrogantes que se acumulan exigen prudencia.

Entonces, ¿de dónde viene toda esa confianza? Desde el 8 de abril, el sentimiento del mercado ha estado marcado por las revisiones al alza de los beneficios empresariales, los sólidos resultados del segundo trimestre, las ventajas de un USD más débil para las empresas estadounidenses y las expectativas de más exenciones fiscales para las empresas de gran capitalización de EE. UU. A nuestro juicio, la excitación generada podría haber llevado a los inversores a prever unos resultados demasiado positivos de las acciones de más riesgo, algo que podría no estar justificado en el largo plazo.

La megacapitalización de EE. UU. tiene un comportamiento dispar a pesar del repunte del sector tecnológico

El apetito por el riesgo ha dado alas a las acciones tecnológicas estadounidenses, que acumulan subidas de más del 50% desde mínimos del 8 de abril. No obstante, el comportamiento de las acciones de megacapitalización denominadas las «Siete Magníficas» ha sido dispar. Esto se debe a que los inversores han recompensado a las empresas que invierten más en IA y están más atentos a su exposición a las guerras comerciales, y también a las valoraciones. Dado que los patrones de precios de las acciones siguen siendo dispares, nos parece fundamental ser selectivos con las megacaps de EE. UU.

Más allá de las «Siete Magníficas», creemos que las tendencias recientes crean oportunidades en otros segmentos del mercado.

Un sector que creemos merece un segundo vistazo es el sanitario. A pesar de que últimamente ha tenido un peor comportamiento relativo, podría ser una fuente de crecimiento estable en los próximos años. Las acciones de este sector presentan altos indicadores de calidad y sus empresas han registrado algunas de las tasas de crecimiento de los beneficios más elevadas, por encima de cualquier sector, en los últimos 20 años. La IA también podría ser un nuevo catalizador de crecimiento para estas empresas, ya que se está desarrollando toda una serie de nuevas aplicaciones destinadas a mejorar los resultados para los pacientes.

Las acciones que incrementan sus dividendos, y ofrecen rentabilidad por dividendos, también podrían estar bien posicionadas, especialmente en un contexto de relajación monetaria. Cuando bajan los tipos de interés, los inversores suelen buscar fuentes alternativas de rendimiento, y esto puede impulsar la demanda de renta variable orientada a las rentas. A nuestro juicio, los inversores deberían tender una red más global para captar acciones orientadas a rentas, ya que muchas empresas estadounidenses optan por las recompras de acciones debido a su mayor eficiencia fiscal.

Teniendo en cuenta la infinidad de incertidumbres, creemos que la renta variable defensiva también merece atención. Las acciones que caen menos en mercados bajistas tienen menos terreno que recuperar en mercados alcistas. Eso significa que están mejor posicionadas para ofrecer mayores rentabilidades en repuntes posteriores. Con el tiempo, este patrón de rentabilidad más homogéneo puede ofrecer rentabilidades resilientes, lo que ayuda a que los inversores permanezcan en el mercado durante episodios de turbulencias.

La desglobalización no tiene por qué ser sinónimo de desestabilización

El proceso de relocalización de las cadenas de suministro a raíz de las tensiones comerciales ha marcado el comienzo de una nueva era de desglobalización. Las ventajas de una economía mundial integrada, caracterizada por el libre comercio y unas barreras comerciales reducidas son muy numerosas, pero la desglobalización también puede crear oportunidades para los inversores activos.

Las correlaciones entre los mercados regionales ofrecen un relato interesante. Desde mediados de la década de los 90 hasta principios de los años 2000, las correlaciones aumentaron bruscamente, coincidiendo con el momento más álgido de la globalización. Eso significa que los mercados de EE. UU., Europa, Japón y los mercados emergentes se movían juntos y había una menor variabilidad en cuanto a las rentabilidades de las regiones. Sin embargo, las correlaciones entre los mercados regionales han empezado a reducirse en los últimos años (Gráfico). Si la desglobalización sigue su curso, las correlaciones podrían acercarse a sus medias a largo plazo.

La desglobalización, unida a la depreciación del USD, es una razón de peso para apostar por una mayor diversificación internacional. China es un buen ejemplo de ello. Y es que la retirada de las empresas occidentales que operaban en los mercados chinos podría sentar las bases para una mayor innovación en China, creándose oportunidades en renta variable que de otro modo no hubieran existido. Además, a pesar de las presiones por los aranceles, China ha aumentado su cuota de exportaciones globales porque vende cada vez más a otros países de mercados emergentes.

Asimismo, la relocalización de las cadenas de suministro estadounidenses puede aumentar la demanda para empresas auxiliares y proveedores logísticos. Algunas empresas globales con operaciones en EE. UU. podrían incluso beneficiarse de un aumento de las barreras comerciales. Entre ellas estarían los fabricantes de productos electrónicos y las empresas de bienes de consumo con una fuerte presencia manufacturera en territorio estadounidense. Creemos que una estrategia con cobertura en USD puede ayudar a los inversores en EE. UU. a acceder a los mercados internacionales a la vez que reducen su riesgo cambiario.

Un enfoque más estratégico para invertir en renta variable

Los mercados de renta variable llevan un tiempo comportándose a golpe de titular. El anuncio y posterior retirada de aranceles, una Fed vigilante y el entusiasmo por la IA se han estado disputando la atención de los inversores. Sin embargo, dado que algunos sectores presentan un contexto de sobrecompra y que otros están infravalorados, creemos que un enfoque de inversión estratégico en renta variable debería apuntar activamente a empresas con modelos de negocio competitivos y fuentes de beneficios constantes, pero también buscar fuentes diversificadas de potencial de rentabilidad.

Las tendencias en cuanto a beneficios empresariales y valoración apuntan ahora a un conjunto de oportunidades más amplio. Aunque en los últimos trimestres las empresas estadounidenses han registrado un crecimiento muy superior de sus beneficios en comparación con las empresas de otras regiones, las estimaciones del consenso señalan un cambio. De hecho, se espera que el crecimiento de los beneficios fuera de EE. UU. empiece a acercarse al de las empresas estadounidenses en los próximos trimestres (Gráfico). A su vez, las acciones no estadounidenses, representadas por el MSCI EAFE Index, se negocian con un descuento del 32% respecto del S&P 500, muy por encima de la media.

En los próximos meses, los gestores activos podrán descubrir valores con desajustes de precios y oportunidades en empresas de alta calidad de todo el mundo que de otro modo podrían pasar desapercibidas. Un examen profundo de los fundamentales de las empresas permitiría construir carteras para ayudar a los clientes a capear con éxito la incertidumbre que tenemos por delante. La desaceleración del crecimiento económico y los numerosos riesgos que nos acechan crean un contexto no apto para la complacencia.