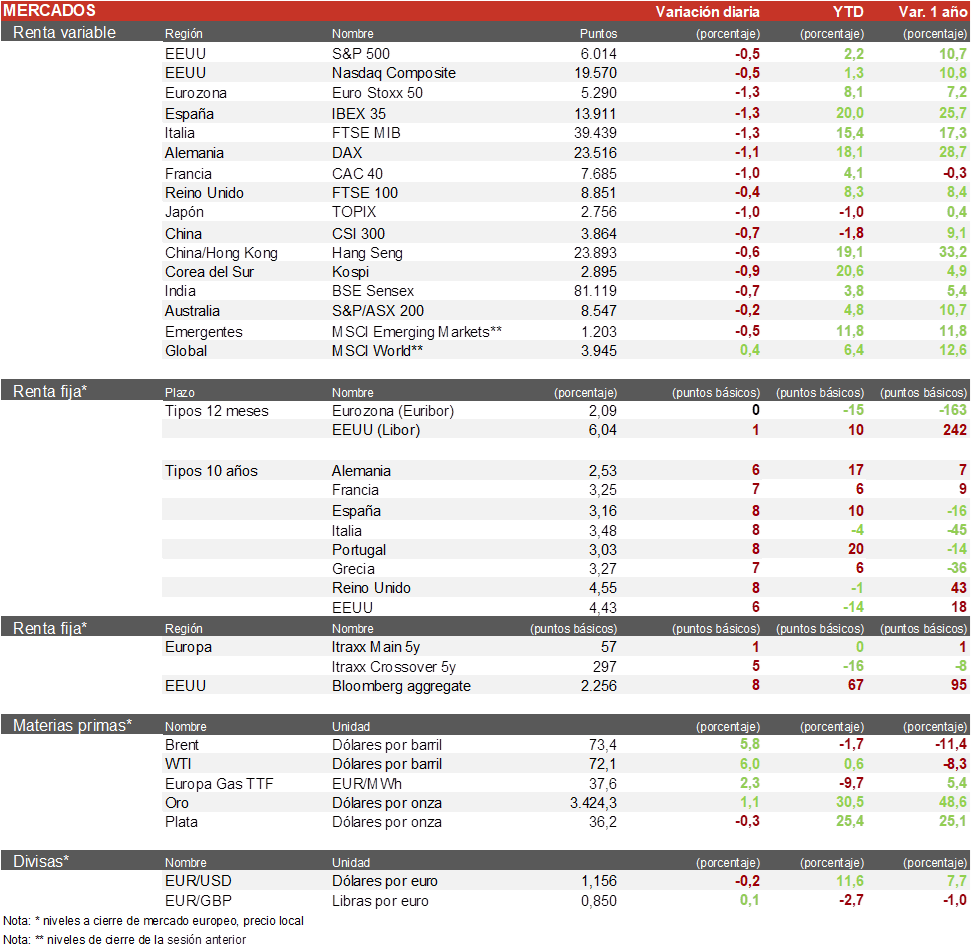

Álvaro Romero (Singular Bank) | Los principales índices europeos han tenido un comportamiento negativo en la sesión, con bajadas superiores al 1 % en la mayoría de los índices. Al cierre, el Euro Stoxx 50 ha cerrado con una bajada del 1,3 %, el CAC 40 ha descendido un 1,04 %, el DAX un 1,1 % y el IBEX 35 ha cerrado con un descenso del 1,3 %

En la región Asia-Pacífico, todos los indices han cerrado en negativo, a pesar del acuerdo entre EEUU y China logrado en Londres esta semana, el ataque de Israel a Irán ha provocado caídas en todos los indices. Respecto a los indices, en Japón, el TOPIX ha descendido un 0,95% y el KOSPI coreano un 0,87%. En China, el Hang Seng de Hong Kong ha bajado un 0,59% y el Shanghai Composite ha con un descenso del 0,75%

En España, la sesión ha cerrado de forma negativa, aunque destacó el buen comportamiento de Indra (+1,7 %) y de las utilities, que actúan como valores refugio ante la incertidumbre geopolítica. En el lado negativo, IAG se vio afectada por el fuerte aumento del precio del barril de petróleo. Además, las compañías más endeudadas o con negocios dependientes de la financiación, como Grifols, Fluidra, Acciona y el sector financiero, sufrieron caídas debido al repunte en las rentabilidades de los bonos europeos.

En Europa, todos los índices han cerrado en terreno negativo. Destacamos el cierre de la venta del banco portugués Novo Banco al francés BPCE por parte de Lone Star. A nivel sectorial, resaltan las caídas en el sector del automóvil, con Stellantis y Ferrari a la cabeza, seguidas por el sector financiero.

En EEUU, la sesión ha comenzado de forma negativa, como consecuencia de la volatilidad provocada tras los ataques de Israel a Irán. En el plano empresarial, Visa y Mastercard cayeron un 5% tras un informe del WSJ que indica que Walmart y Amazon evalúan lanzar sus propios stablecoins. Al cierre europeo, el S&P 500 cae un 0,5% y el Nasdaq un 0,5%.

Jornada de subidas en las TIRes de los bonos europeos tras los datos de IPC de la Eurozona.

Así, la TIR del Bund a 10 años cierra con una subida de 6 pb en el 2,53% y la referencia española ha subido 8 pb y se sitúa en el 3,16%. Por su parte, el Treasury de EEUU a 10 años ha aumentado 6 pb hasta el 4,43%.