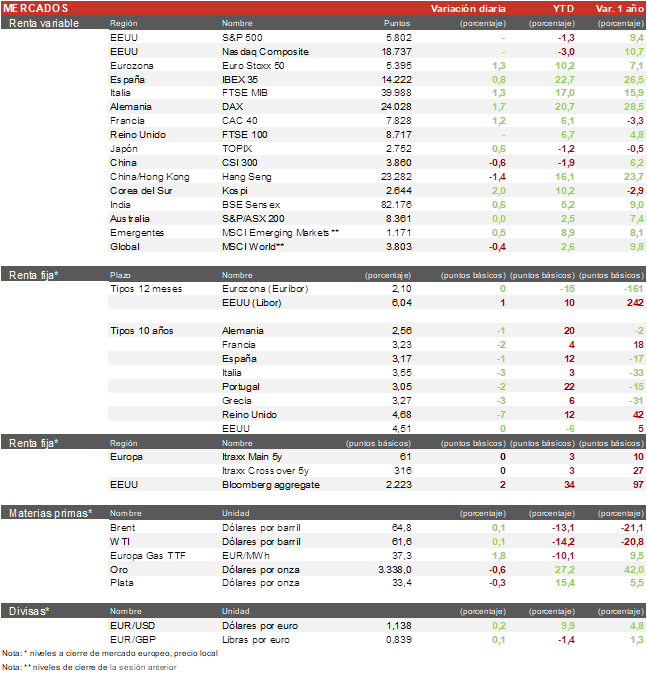

Álvaro Romero (Singular Bank) | Los principales índices europeos han tenido un comportamiento positivo después de que Ursula von der Leyen y Donald Trump decidieran retrasar al 9 de julio las decisiones sobre aranceles entre ambas potencias. Al cierre, el Euro Stoxx 50 ha cerrado con una subida del 1,3% y el CAC 40 del 1,2%, el DAX un 1,7% y el Ibex 35 un 0,8%.

En la región Asia-Pacífico, la mayoria de indices cerraron al alza tras conocerse la noticia entre la Unión Europea y Estados Unidos, destacamos al índice coreano como el mayor beneficiado. Respecto a los indices, en Japón, el TOPIX ha subido un 0,6% y el KOSPI coreano un 2,02%. En China, el Hang Seng de Hong Kong ha caído un 1,3% y el Shanghai Composite ha cerrado plano.

En España, el Ibex ha mantenido la inercia alcista provocada por la reunión telefónica entre EEUU y la Unión Europea, donde han acordado retrasar la entrada en vigor de los aranceles y darse tiempo para negociar. En España, las compañías más beneficiadas han sido ArcelorMittal (+4,3%), IAG (+3,13%) e Indra (+2,88%). La parte negativa ha recaído principalmente sobre el sector utilities, con bajadas alrededor del 0,3%, un sector que fue el más beneficiado la semana pasada tras conocerse la propuesta de aranceles del 50% a la UE por parte de Trump.

En Europa, los flujos sectoriales se han movido a los mismos sectores de donde se fueron el viernes, el sector más beneficiado ha sido el de los automóviles, seguido del sector del lujo y textil. En el lado positivo, destacamos a Stellantis (+5%), Siemens (+2,9%) y Volkswagen (+2,5%). En Reino Unido, la bolsa permaneció cerrada.

En Estados Unidos, los mercados permanecieron cerrados debido a la festividad del día de los caídos (Memorial Day).

Jornada de ligeras bajadas en las TIRes de los bonos europeos.

Así, la TIR del Bund a 10 años cierra con una bajada de 1 pb en el 2,56% y la referencia española en el 3,177% tras bajar 1 pb. Por su parte, el Treasury de Estados Unidos a 10 años se mantiene en el 4,51%.