Joan Bonet Majó (Banca March) | ¡Más madera, que es la guerra! gritaba Groucho en la mítica película Los hermanos Marx en el Oeste. Su objetivo: dar caza a los malos con un tren al que ya no le queda combustible mientras Chico y Harpo iban despedazando los vagones para alimentar la caldera.

Todo transcurre en ese país que acaba de confirmar que ansía el Make America great again. La escena, en plena vigencia con las recientes elecciones americanas, se caracteriza por un sorprendente espectáculo en el que un tipo gracioso ofrece soluciones simples y efectivas que, enfocadas en el corto plazo, no implican necesariamente el mejor de los finales.

Las urnas han sido rotundas y Trump regresa a la presidencia con un amplísimo respaldo popular que el permitirá implementar un vuelco político basado en: la reducción de la inmigración, más aranceles, recortes impositivos y continuar con la desregulación que acometió en su primer mandato, la mayor desde la época de Reagan. Esto beneficiará al sector financiero, alejará la tentación de actuar sobre los grandes monopolios tecnológicos y frenará

la lucha contra el cambio climático.

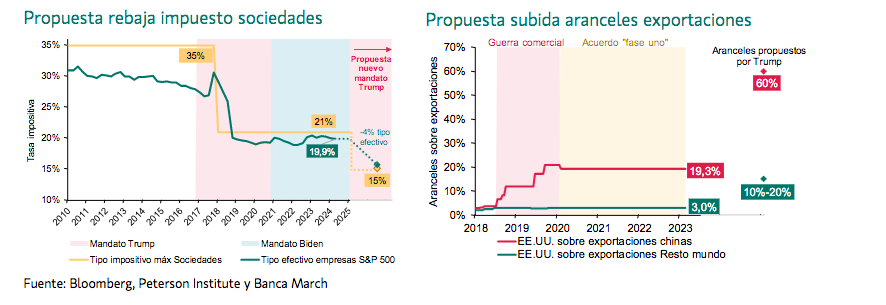

El apoyo parlamentario le permitirá esquivar el “techo de deuda” con facilidad y le dará margen para extender el Tax Cut & Jobs Act de 2017, que vencería a finales de 2025 en el caso de los impuestos individuales y supone una recaudación equivalente al 1% del PIB, así como rebajar el tipo máximo de sociedades hasta el 15% para los productores domésticos –medida que impulsaría los beneficios del S&P 500 en un +4%–.

Pero, aunque el ciclo se está desacelerando, es bastante discutible que Estados Unidos necesite “quemar tanta madera” con una economía que está lejos de descarrilar: el tercer trimestre ha concluido con un mercado laboral robusto –tasa de desempleo en el 4,1%– y un crecimiento del PIB del +2,8% impulsado por el consumo, que ha aportado un 88%, la mayor contribución en año y medio pese a soportar unos tipos de interés superiores al 5%.

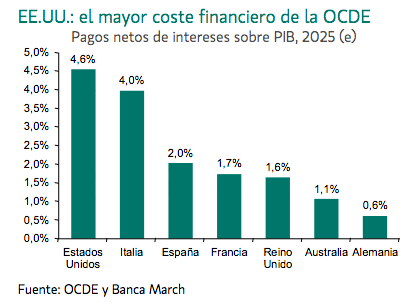

El tren cuyo mando asumirá Trump en enero es muy diferente al que se encontró en 2016. EE.UU. asume el mayor coste financiero de la OCDE, con unos pagos netos por intereses que suponen el 4,6% del PIB y que sirven para financiar un déficit público que terminará el ejercicio en el 7% –dos veces y medio superior al que se encontró en su primer mandato– y una deuda pública que roza el 100% frente al 76% de hace 8 años.

Además, su política económica añadirá presión sobre la inflación pudiendo llegar a forzar a la Reserva Federal a reducir el ritmo de bajadas previstas si no va con cuidado y realmente triplica los aranceles –como ha prometido–, y reduce la población inmigrante –que supone un 20% de la fuerza laboral total–.

Con el nuevo presidente y el ímpetu de sus declaraciones, la volatilidad está asegurada así como la presión sobre sus principales importadores, como China, Europa, México o Canadá.

En cualquier caso, afrontamos un periodo en el que lo verosímil –aquello que pueda ser creído– imperará sobre lo verdadero. Por el momento basta con que los agentes económicos crean que la economía norteamericana pueda ir mejor gracias a la madera que Trump va a introducir en la caldera para que suceda. Los vientos de la locomotora son de cola por más que, en el largo plazo, el desequilibrio presupuestario y la deuda no se deban ignorar o que,

parafraseando a Groucho Marx, pensemos ¿a quién va usted a creer, a mí o a sus propios ojos? Mientras, a seguir participando del riesgo, más ciclo, añadir compañías pequeñas y sobre todo más América.