Alphavalue | El sabor del dinero hoy, es decir, dividendos, frente a dinero en el futuro es una simple cuestión sobre el coste de oportunidad de gastar mañana en vez de hoy. En el lenguaje de la Fed, ese coste de oportunidad ha cambiado a peor.

El problema de buscar dividendos en compañías de high yield es que habitualmente, dichas compañías no ofrecen crecimiento de dividendo alguno. El apodo de estas acciones es “telecomunicaciones”. En cambio, valores “caros” (con elevado PER, no de moda estos días) con dividendos bajos, garantizan un crecimiento constante de los mismos. Pensemos, por ejemplo, en Inditex (comprar, objetivo 33,8 euros –).

Encontrar el equilibrio adecuado es el santo grial de cada fondo especializado en dividendos. Vamos a probar con un ángulo “contrarian”: buscar oportunidades en la base de emisores caros y con crecimiento.

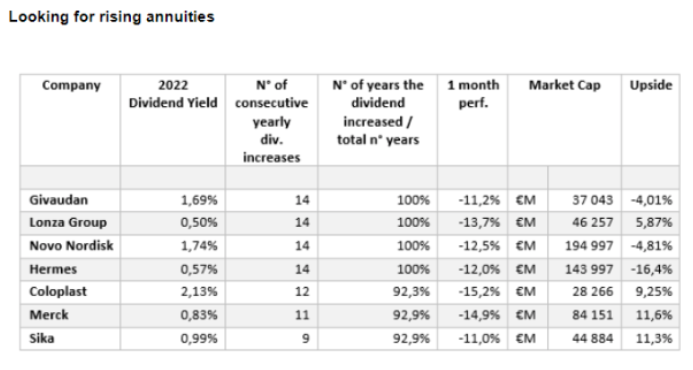

Los siguientes valores tienen fantásticos modelos de negocio, ofrecen gran liquidez, siempre van a pagar dividendo independientemente de las circunstancias y dicho dividendo aumenta cada año. Están elegidos desde el decil de las correcciones más acusadas del último mes. No tienen grandes secretos, pero sí cotizan a múltiplos elevados: GIVAUDAN (reducir, objetivo 3,919 CHF -) y NOVO NORDISK (reducir, objetivo 590 DKK -).

La otra cara de los dividendos es buscar yields altos y descartar aquellas compañías cuyos modelos de negocio no garantizan un elevado nivel de pay out. Es obvio que un dividendo alto es en sí mismo una declaración sobre la inestabilidad de esos flujos: los inversores necesitan un retorno extra. Por tanto, perseguir dividendos elevados siempre acaba siendo un esfuerzo de mover objetivos.

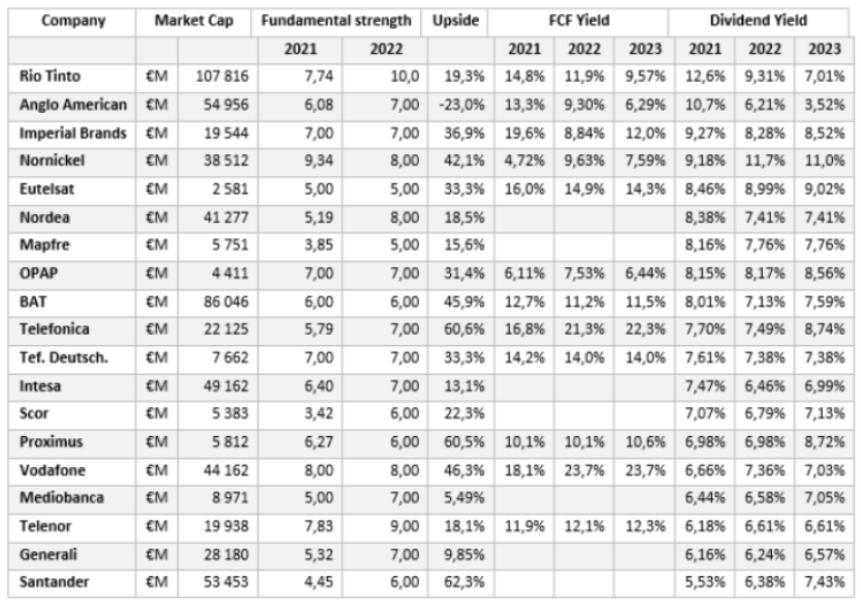

Hemos cogido el mejor decil de las rentabilidades por dividendo estimadas para 2022, lo hemos cruzado con la generación de flujos de caja y eliminado aquellos valores que no tengan un modelo de negocio medio decente (según nuestro indicador de fortaleza fundamental (“fundamental strength”), que ha probado ser muy robusto durante los últimos 12 años). Lo normal es que un valor como SWISS RE (vender, objetivo 83,8 CHF ++) no cumpla con esas restricciones, mientras que TELEFÓNICA (comprar, objetivo 6,39 € ++) sí lo haga. Pero TELECOM ITALIA (comprar, objetivo 0,63 € ++) no las satisface.

Adjuntamos la lista de valores creíbles que pagan yields superiores. Más allá de los sospechosos habituales, BRITISH AMERICAN TOBACCO (comprar, objetivo 4,575 p ++) y RÍO TINTO (añadir, objetivo 6,374 p +), unas pocas compañías de telecomunicaciones asoman la nariz, así como algunos nombres menos conocidos, como OPAP (comprar, objetivo 16,6 € +), SCOR (comprar, objetivo 35,7 € ++) o MAPFRE (añadir, objetivo 2,14 € +).

Solucionando el acertijo de las telcos

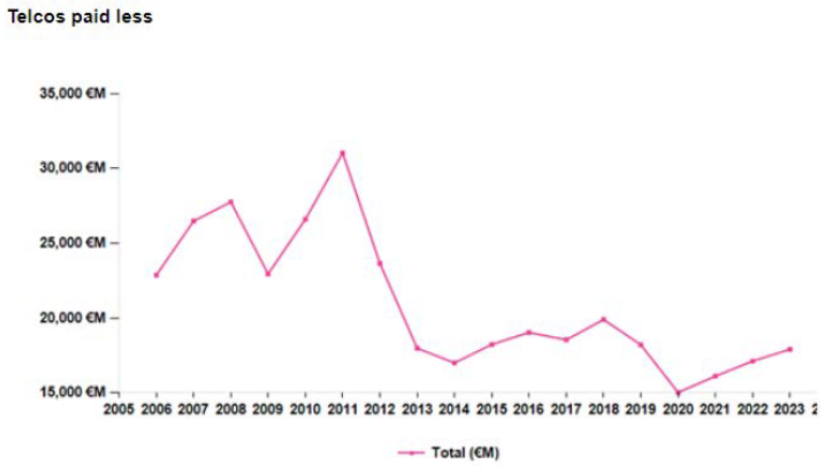

Las telecoms son una raza en desaparición. En los últimos 7 años hemos pasado de cubrir 26 valores a solo 20, sin que nuestros analistas pidieran una menor carga de trabajo. O desaparecieron del mercado para prosperar bajo manos privadas o fueron engullidas por entes más grandes.

En teoría, desembolsan un dividendo alto porque no tienen esperanza alguna de crecer. En la práctica, vemos en el siguiente gráfico como los dividendos han ido cayendo sin remisión. Haciendo un brindis al sol, nos queda pensar que el año 2020 fue el punto más bajo. Si lo miramos con muy buenos ojos, volver al año 2010 implicaría un reparto extra de 10 bn€, la contribución más grande procedente de un solo sector. Es muy improbable que suceda para 2023.

Si aplicamos el “test ácido” de haber pagado dividendo cada año, y que éste sea al menos plano, si no creciente, sólo encontramos a SWISSCOM (añadir, objetivo 564 CHF -), TELENOR (comprar, objetivo 170 NOK +) y ELISA ( reducir, objetivo 53,9 € –). Fin de la historia.