Fátima Herranz (Singular Bank) | Los mercados de renta variable de Europa y de EEUU registran nuevamente variaciones moderadas, pendientes de la publicación mañana del dato de inflación de la economía estadounidense en mayo y de las conclusiones de la reunión de política monetaria del BCE.

Entre las bolsas asiáticas únicamente el Shanghai Composite ha cerrado en positivo, subiendo un 0,32% en una jornada en la que se ha conocido que el IPC de China creció en mayo a un menor ritmo de lo proyectado por el consenso del mercado, contrastando con el fuerte repunte de los precios de producción. En concreto, la inflación aumentó en 0,4 pp a un 1,3% anual (vs. 0,9% en abril y 1,6% estimado), al mismo tiempo que el IPC subyacente (que excluye energía y alimentos frescos) subió un 0,9% anual. Una tendencia moderada que refleja la recuperación retrasada de la demanda interna en línea con la evolución de las ventas minoristas, que aún se sitúan significativamente por debajo de sus niveles pre-pandemia. Todo ello en un contexto en el que la demanda de los consumidores chinos continúa condicionada por algunos brotes localizados del virus, como el registrado recientemente en la provincia de Guangdong.

En contraste, el Índice de Precios de Productor en China repuntó un 9,0% anual en mayo respecto al año anterior (superando la previsión del consenso de un 8,5%), su mayor nivel desde 2007, impulsado principalmente por el aumento de los precios del petróleo, los metales y los productos químicos. Una evolución que, unida a la apreciación del yuan, podría dar lugar a un mayor incremento de los precios de las exportaciones chinas que eleve las presiones inflacionistas a nivel global.

La preocupación sobre la evolución de la inflación en el corto plazo y su posible impacto en la orientación de la política monetaria de los principales bancos centrales continúa centrando uno de los principales focos de atención del mercado a medida que mejora la situación epidemiológica en las economías avanzadas. En este sentido, los casos diarios de contagio de EEUU han caído a niveles de principios de abril del año pasado, al mismo tiempo que en la UE continúan relajándose las restricciones de movilidad. Adicionalmente, el Parlamento Europeo ha aprobado la introducción de certificados mutuamente reconocibles que permitirán viajar sin cuarentena entre los países miembros de la UE, a la espera de su aprobación final por los gobiernos de la UE. Este pasaporte covid entraría en vigor a partir del 1 de julio en sus 27 Estados, mostrando si los ciudadanos han sido vacunados contra el coronavirus, se han recuperado de la enfermedad o tienen una prueba negativa reciente.

Por otro lado, aumentan las tensiones entre la UE y Reino Unido en torno al comercio con Irlanda del Norte, señalando la comunidad europea que podría imponer aranceles y cuotas ante el posible incumplimiento de algunos términos del acuerdo del Brexit. Actualmente, las empresas británicas pueden vender ciertos productos en Irlanda del Norte sin necesidad de realizar los controles fijados en el acuerdo bilateral, si bien el periodo transitorio finalizará este próximo 30 de junio.

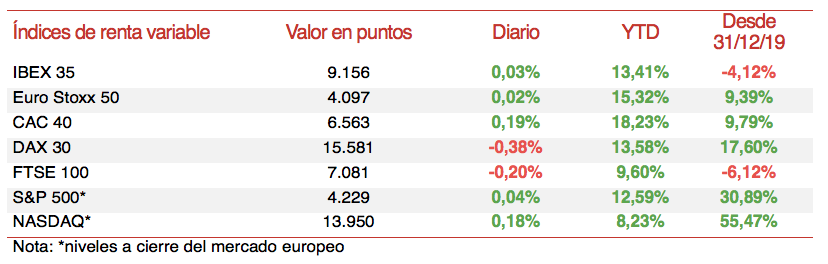

En este entorno, entre los principales índices bursátiles europeos han destacado las caídas del FTSE 100 británico (-0,20%) y del DAX 30 alemán (-0,38%). En contraste, el CAC 40 francés ha avanzado ligeramente un 0,19%, mientras que el IBEX 35 español se ha mantenido prácticamente plano (+0,03%).

En España, el IBEX 35 se mantiene por encima de 9.150 puntos por tercera jornada consecutiva, cerrando hoy en 9.156 puntos. Entre sus componentes, Indra ha liderado las revalorizaciones con un avance de un 4,56% tras anunciar su filial Minsait la adquisición de Flat 101, una consultora de marketing digital especializada en la transformación de la distribución comercial. A su vez, han destacado las subidas de los valores turísticos Aena (+4,28%), Amadeus IT Group (+3,16%) e IAG (+2,90%). En terreno negativo descensos más significativos se han producido en Acciona (-4,33%) e Inditex (-2,17%) tras su presentación de resultados.

Por otro lado, a cierre de la sesión europea las bolsas de EEUU muestran ligeros avances, en línea con su evolución de ayer. En concreto, el S&P 500 sube un 0,04% y el Nasdaq Composite un 0,18%, aproximándose al umbral de los 14.000 puntos.