AlphaValue | Nuestra casa no parece ser la única que expresa su preocupación por los enormes costes que supone la carrera de las compañías para ser más verdes. Pero muy pocas voces están expresando públicamente sus preocupaciones sobre lo que se puede resumir como una transferencia de accionistas a partes interesadas (“from shareholders to stakeholders”) de una generación de riqueza en declive.

La ola de «hacer el bien» es tan fuerte y hay tanto dinero en juego que no vale la pena formular objeciones. Para los analistas, volverse ecológico equivale a invertir más y, por lo tanto, obtener menores rentabilidades (recorte del ROCE, retorno sobre el capital empleado), mientras que el WACC (coste medio ponderado del capital) se dispara, ya que abordar las incógnitas ecológicas significa enfrentarse a modelos comerciales imposibles de pronosticar y que cambian rápidamente, debiéndose ser financiados con los fondos propios.

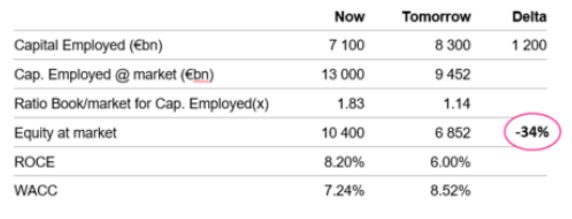

Si se observan las cifras extraídas de la cobertura europea de AlphaValue (excluyendo las entidades financieras), se llega a la conclusión de que la valoración de las compañías podría recortarse un -34%, con un ROCE bajando -200 pb y un WACC subiendo +220 pb. Siempre hay una gran diferencia entre lo que pagará el mercado y la «verdad» de los cálculos. De modo que el “free money” mantendrá oculto el hecho de que los cashflows verdes no serán suficientes para pagar dividendos futuros.

El crecimiento verde es simplemente un oxímoron (figura retórica de pensamiento que consiste en complementar una palabra con otra que tiene un significado contradictorio u opuesto). La ecologización del planeta más allá de las buenas intenciones no puede darse sin haber decrecimiento. Mantener posiciones es similar a perseguir un equity risk premium cada vez mayor para compensar los asombrosos riesgos que generan un contexto de crecimiento negativo.