Intermoney | En un mundo como el financiero en el que se vive de la volatilidad, se tiende a caer en la tentación de sobredimensionar la importancia de un dato en particular cuando, rara vez, un único dato implica un verdadero punto de inflexión. En la práctica, la importancia de un dato depende del contexto en el que se enclave y la realidad que transmita a lo largo de cierto periodo de tiempo y la inflación de EEUU del mes de julio no escapa de esta realidad.

En nuestra opinión, lo realmente importante estriba en que un conjunto amplio de datos está transmitiendo que ciertos temores hacia la solidez de la actividad estadounidense en los próximos meses pueden haber resultado excesivos. En este punto, debe tenerse en cuenta que no está en duda la desaceleración del crecimiento de EEUU respecto a lo que existe total consenso, sino que el debate estriba en la intensidad de dicha desaceleración.

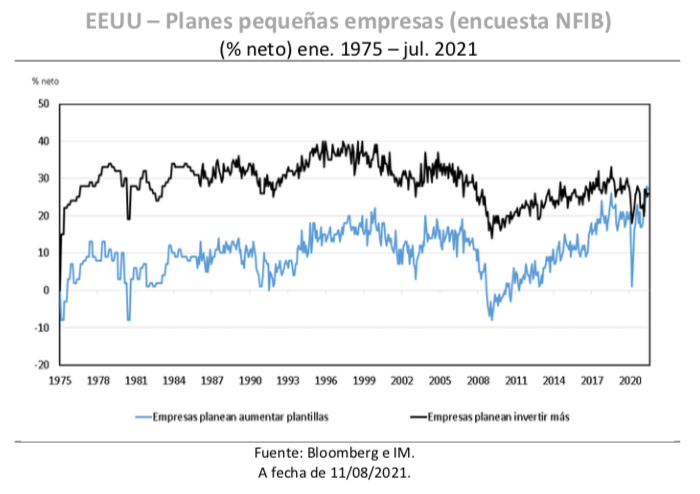

En nuestra opinión, los ISM, los pedidos de fábrica e indicadores de alta frecuencia como las reservas en restaurantes o movimientos en los aeropuertos nos permiten mantener una confianza razonable en que ciertos temores hacia un frenazo de la economía de EEUU han resultado excesivos. Entremedias, existen algunos indicadores cuyos entresijos son difíciles de interpretar, tal y como ocurrió el martes con el paso atrás de la confianza de los pequeños empresarios estadounidenses (NFIB) hasta 99,7 en julio frente a las cifras esperadas de 102 por parte del consenso de mercado, retornando así a valores primaverales. En principio, la lectura rápida del dato implicaría que se anticipa un futuro más complicado para la actividad y, por lo tanto, el crecimiento del PIB de EEUU resultará menos fuerte. Sin embargo, existían ciertas cuestiones que obligaban a poner esta conclusión en cuarentena, al menos, parcialmente.

Las componentes de la encuesta NFIB nos llevaban a concluir que su deterioro era reflejo de una serie de cuestiones operativas y no de un contexto en el que se temiese por la demanda. Esto, desde un punto de vista macroeconómico, tiene gran importancia, aunque los inversores puedan

tirar de pragmatismo y concluir que, con independencia del camino, el destino puede ser el mismo: el freno de la actividad. En julio, el 27% de los pequeños empresarios de EEUU mostró su predisposición para contratar más personal y este porcentaje sólo supuso un descenso residual respecto al máximo histórico del 28% de junio. Un dato que se veía acompañado por la resistencia a la baja de la proporción de pequeños empresarios que consideraban el actual momento como bueno para invertir (26%) o crecer (13%); cifras bajas, pero que no hacen temer por una debacle de la actividad en el corto plazo.

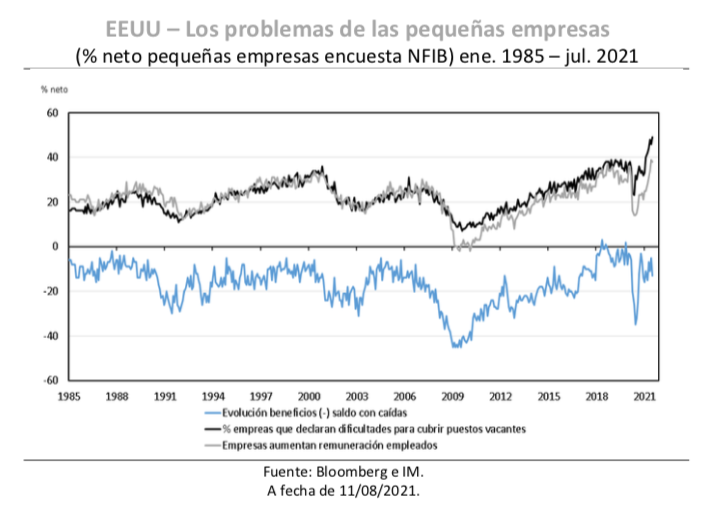

La anterior realidad apunta que el problema para que un 20% del pequeño empresariado estadounidense apunte un futuro peor se debe encontrar en otro punto y éste son las importantes dificultades para desempeñar su actividad con normalidad, lo cual también se está dejando notar en los márgenes empresariales. En términos netos, el 13% de los encuestados para realizar el indicador NFIB predijo que los beneficios de sus empresas evolucionarán a la baja en un contexto de problemas en las cadenas de suministro y escasez de insumos que aumentan los costes, al tiempo que los problemas para contratar la mano de obra cualificada que se necesita van en aumento. En concreto, el 49% encuentra serias dificultades para cubrir los puestos de trabajo vacantes; cifra histórica que supera holgadamente el gran pico del 36% del año 2000. De forma que no resulta de extrañar que el el 38% esté aumentando la remuneración de sus plantillas para retener y ampliar la fuerza laboral; circunstancia que se suma a la escasez y encarecimiento de insumos clave. Por lo tanto, no sorprende que el 46% de los pequeños empresarios de EEUU esté aumentando los precios de venta de sus productos; valor no observado desde finales de los años setenta y principios de los 80 con la segunda crisis del petróleo.

Sin embargo, la apuesta generalizada por las subidas de precios no evita que el empresariado estadounidense, en este caso el pequeño, proyecte la evolución a la baja de sus márgenes. Por lo tanto, en esta ocasión, el pesimismo proviene de las importantes presiones a la baja sobre los márgenes y las complicaciones para satisfacer los pedidos, si bien reconocemos que puede existir

quien tema por el hecho de que las alzas de precios acaben por afectar negativamente a los niveles de demanda. No obstante, a nuestro entender, lo que más pesaba para explicar el deterioro del dato de confianza NFIB eran las importantes presiones a la baja sobre los márgenes y no la existencia de un problema de demanda en el momento actual. Una situación que nos hace mantener nuestra posición positiva hacia el crecimiento de EEUU en el corto plazo, aunque existe quien apunta que, con independencia del origen, ciertas problemáticas limitan las posibilidades de crecimiento.

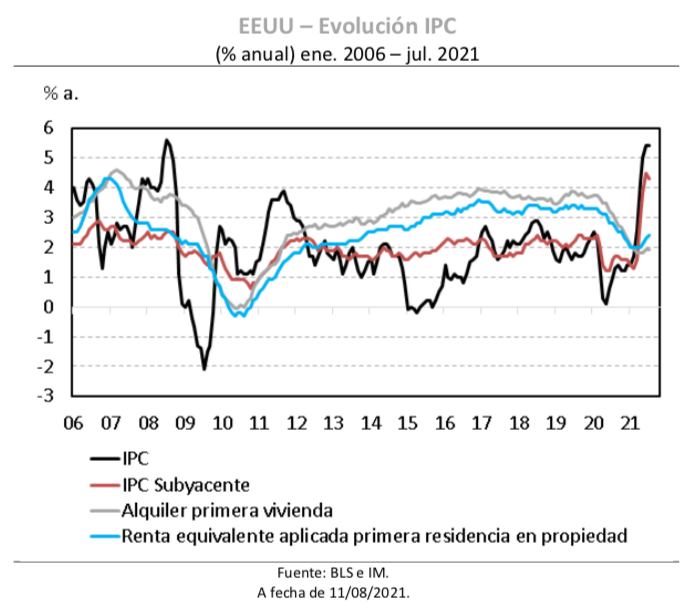

El análisis del indicador NFIB ejemplifica la importancia de tener en cuenta el contexto general y el encaje del dato con otras cuestiones antes de extraer conclusiones sobre lo que implica y, también, respecto a sus consecuencias; situación extrapolable al IPC de EEUU del mes de julio. En el mes pasado, la inflación estadounidense se mantenía en 5,4% a., pero el mercado se quedaba con el hecho de que el IPC subyacente frenaba dos décimas hasta 4,3% a., tal y como se preveía, avalando el carácter temporal de las altas tasas de inflación. En la práctica, la segunda referencia es mucho más valiosa cuando lo que se intenta hacer es adelantarse a los movimientos de la Fed; institución que en el campo de precios tiene como referencia el deflactor subyacente del consumo personal (PCE central).