Caixabank Research | La deuda pública española alcanzó los 1,34 billones de euros en 2020, un aumento de 24,5 p. p. en proporción al PIB respecto a 2019 hasta el 120%. Se trata de un aumento inevitable debido a la caída del PIB y al elevado gasto público que se ha tenido que realizar para amortiguar el impacto de la pandemia –no en vano, el déficit público en 2020 fue del 10,1% sin las ayudas financieras a Sareb–, pero que deja una factura de digestión pesada.

Reducir un stock de deuda tan elevado llevará su tiempo, pero en el contexto económico actual hay elementos que pueden ayudar a que la digestión sea algo más llevadera de lo que estas astronómicas cifras pueden dar a entender.

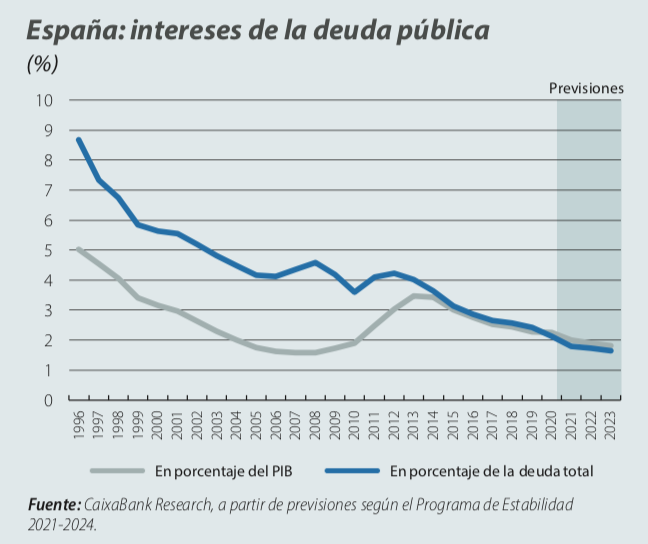

En primer lugar, la caída de los tipos de interés (el coste me dio de la deuda del Estado cerró 2020 en el 1,86%, –0,33 p. p. respecto a 2019) y el alargamiento de los vencimientos han insuflado un importante balón de oxígeno a la econo mía para aligerar la carga de la deuda. En concreto, la fac tura de intereses ha seguido una clara trayectoria descen dente y se situó en el 2,2% del PIB en 2020. Esta dinámica debería tener continuidad en los próximos años, por el mantenimiento de unos tipos de interés bajos y porque la deuda que se emitió hace años y que aún debe vencer tie ne tipos superiores. Las previsiones del Gobierno sitúan la factura de intereses en un 1,8% del PIB en 2023.

En segundo lugar, los programas de compras de activos del BCE han adquirido elevados volúmenes de deuda española en los mercados secundarios. Estas compras se intensificaron en 2020 con el lanzamiento del Pandemic Emergency Purchase Programme (PEPP) de tal forma que las adquisiciones netas de deuda española por parte del BCE (unos 120.000 millones de euros) fueron equivalentes a algo más del 100% de las necesidades de financiación netas (109.900 millones de euros). Así, a finales de 2020, la deuda pública en manos del BCE representaba un 37% del PIB, dejando el equivalente al 83% del PIB en manos del resto de los inversores.

Finalmente, una ejecución exitosa del NGEU en los próximos años y su canalización hacia los usos más productivos y transformacionales de la economía permitirían elevar de forma sostenida el crecimiento potencial español, lo que podría acelerar la reducción de la deuda pública en térmi nos del PIB.

Estos elementos proveen ciertamente margen de maniobra para una reducción gradual de los desequilibrios de las cuentas públicas para reducir la deuda, pero también será importante adoptar medidas para reequilibrar las cuentas públicas a medio plazo.

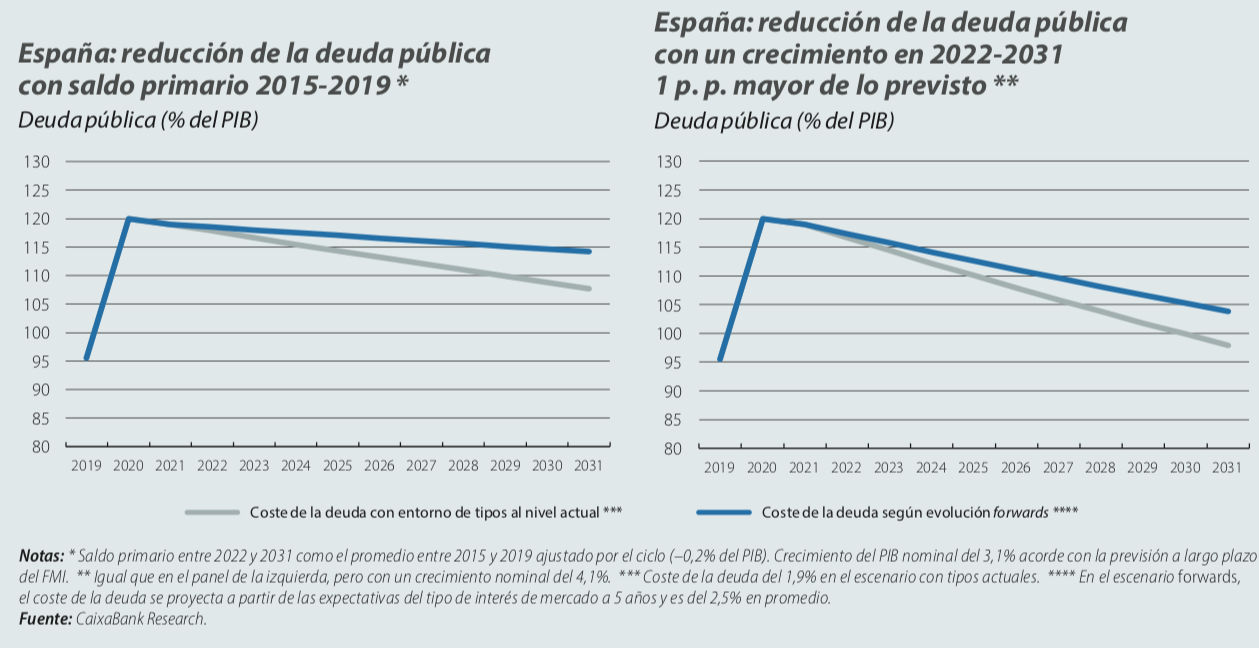

A fines ilustrativos, hemos analizado cuál sería la senda de reducción de la deuda pública española hasta 2031 con un saldo primario promedio en la próxima década como el de entre 2015 y 2019 (–0,2% del PIB ajustando por el ciclo), cuando España cimentó su última recuperación económi ca. En el ejercicio mantenemos un entorno de bajos tipos de interés, como el actual, y utilizamos un crecimiento nominal estable y acorde con la previsión a largo plazo del FMI (3,1%). Los resultados muestran que la deuda se redu ciría hasta el 108% del PIB en 2031 (o al 114% si el coste de la deuda evolucionase de acuerdo con las expectativas de mercado de los tipos a cinco años).1

De hecho, la vía más eficaz para reducir la deuda pública de forma poco dolorosa es conjugar un reequilibrio gradual de las cuentas públicas –para no erosionar la capaci dad de crecimiento de la economía– con un crecimiento económico elevado y sostenido. Un ejemplo ilustrativo que muestra el poder del crecimiento es el periodo 1996 2007 en el que, gracias al elevado crecimiento (crecimien to nominal del 7,4% de promedio anual), la deuda pública española se redujo en casi 30 p. p. sin recortes de gasto y sin aumentos elevados de impuestos. En particular, si el crecimiento nominal promedio de la economía en los próximos 10 años fuera 1 p. p. superior a la previsión a largo plazo del FMI (4,1% en vez del 3,1%) y el déficit pri mario siguiera una evolución como la de 20152019, la deuda pública en 2031 se emplazaría en el 98% del PIB si se mantiene el actual entorno de tipos de interés (104% si el coste de la deuda evoluciona de acuerdo con las expec tativas de mercado de los tipos a 5 años), solo ligera mente por encima de la ratio prepandemia. De ahí la importancia de sacar el máximo partido del NGEU para conseguir un crecimiento elevado y, a la vez, equilibrado y sostenible.

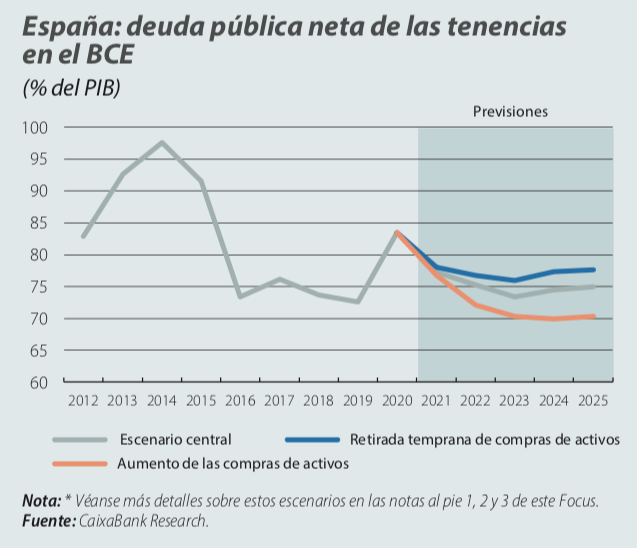

Finalmente, mucho se ha hablado del importante efecto confianza que tiene el hecho de que el BCE sea uno de los principales tenedores de deuda pública. ¿Se mantendrá este efecto en los próximos años? ¿Qué ocurrirá a partir de marzo de 2022, cuando está previsto que finalicen las compras netas del PEPP? En el último gráfico, mostramos la evolución de la deuda pública española neta de las tenencias del Eurosistema en 20212025 en tres escenarios diferentes: el escenario central, un escenario con una reti rada de las compras netas más temprana de lo que espera el mercado3 y un tercero con aumento de los estímulos.4 Tal y como podemos observar, en cualquiera de los tres escenarios, la deuda pública neta de estas tenencias se situaría por debajo del 80% del PIB gracias, sobre todo, a la importancia de la reinversión del principal a su venci miento. Así, el BCE continuará siendo durante muchos años un tenedor muy importante de deuda pública espa ñola, algo que no variará sustancialmente en función de cómo modulen sus programas de compras netas en los próximos años.

En definitiva, la sostenibilidad de la deuda pública no está en entredicho gracias a un entorno macrofinanciero favorable: tipos bajos, vencimientos largos y el apoyo del BCE.