Christiaan Tuntono (Allianz GI) | Creemos que el riesgo de una guerra comercial liderada por EE. UU. sigue latente. Aunque el presidente Donald Trump no impuso aranceles el 20 de enero como se esperaba, advirtió que se anunciarán para Canadá, México y China, posiblemente alrededor del 1 de febrero, si estos países no toman medidas para abordar la inmigración ilegal y la entrada de fentanilo en EE. UU. Además, Trump solicitó al Representante de Comercio de EE. UU. que realice una revisión sobre el cumplimiento de China con el primer Acuerdo Económico y Comercial firmado entre ambos países, así como sobre las prácticas comerciales desleales, antes del 1 de abril. Esto probablemente sea un preludio a la imposición de nuevas medidas comerciales punitivas.

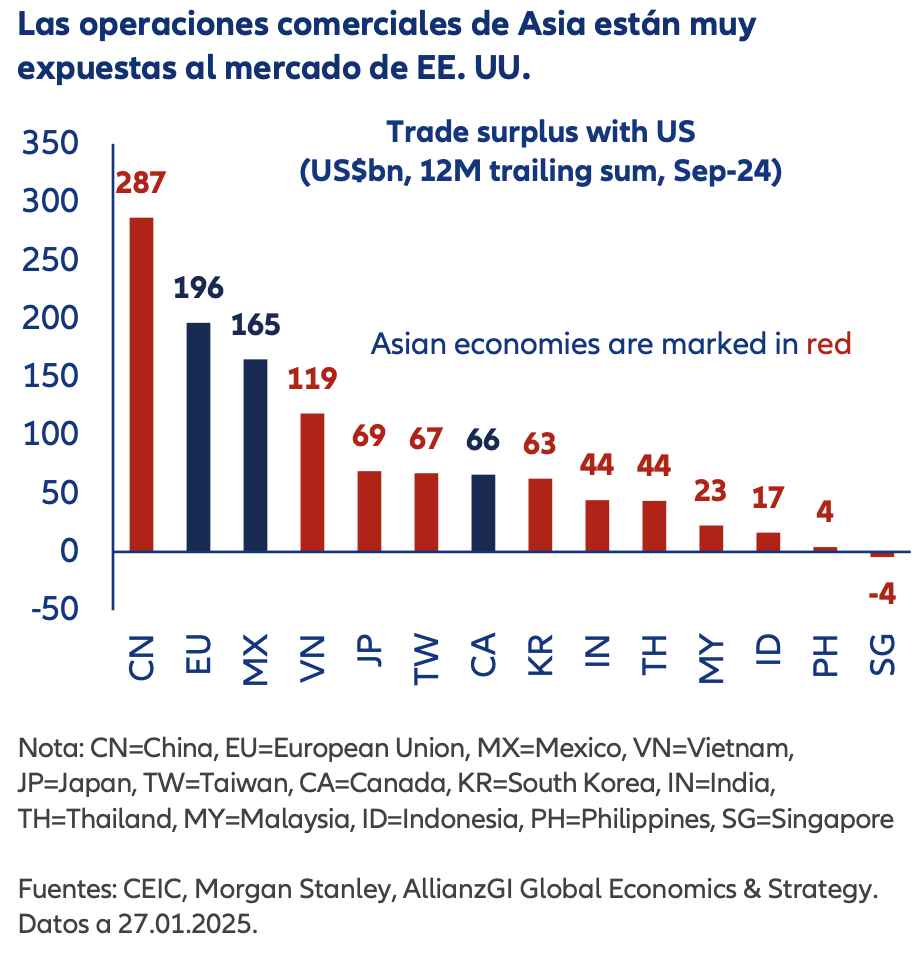

Las medidas proteccionistas de Trump podrían ser negativas para el crecimiento de China y de Asia, así como para la demanda externa. Las pequeñas economías asiáticas orientadas a la exportación, como Singapur, Hong Kong, Corea, Vietnam y Tailandia, son las más vulnerables, no solo por su alta exposición a la demanda final de las economías del G3 (EE. UU., UE y China), sino también porque su demanda interna no es lo suficientemente sólida como para resistir la inminente caída de las exportaciones. Taiwán y Malasia también dependen de las exportaciones, pero su demanda interna está respaldada por sus inversiones en inteligencia artificial.

Las grandes economías continentales de Asia son menos vulnerables a las medidas proteccionistas de Trump. Países como China, Indonesia, Japón, India, Australia y Filipinas tienen menos del 12% de su PIB (Producto Interno Bruto) expuesto a la demanda final del G3. Desde nuestro punto de vista, China es la más vulnerable dentro del grupo, pero Pekín parece estar preparado para los desafíos que están por llegar, con la intención de defender su ambicioso plan de crecimiento, incrementando el estímulo fiscal y monetario este año. Creemos que el Yuan chino (CNY) y los rendimientos de los bonos del gobierno chino probablemente se debilitarán aún más para mejorar la estabilidad macroeconómica.

Para el resto de Asia, esperamos que India e Indonesia continúen relajando las condiciones de política monetaria para impulsar la demanda interna. Creemos que el Banco de la Reserva de India (RBI) probablemente recortará pronto el tipo de interés oficial para dar un respiro a la economía interna y permitir que la Rupia india (INR) muestre mayor flexibilidad. El Banco de Indonesia, por su parte, ya ha comenzado a recortar sus tipos en enero. Prevemos que los rendimientos de los bonos del gobierno de Indonesia caigan y que su Rupia (IDR) se debilite aún más, mientras las autoridades mantienen una política económica orientada al crecimiento.