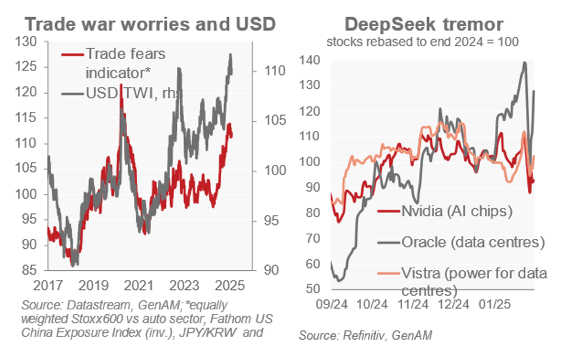

Thomas Hempell (Generali Investments) | La agenda MAGA de Trump mantiene su férreo control sobre los mercados financieros. Tras la venta masiva de bonos mundiales en diciembre, debido a la preocupación por los precios y los aranceles estadounidenses, la toma de posesión de Trump supuso cierto alivio.

La renta variable europea repuntó en enero y el dólar se tomó un respiro (gráfico de la izquierda), ya que el aluvión de órdenes ejecutivas de Trump evitó los tan temidos aranceles universales. Esto está en consonancia con nuestras expectativas de que, en medio de toda la incertidumbre, Trump puede favorecer en última instancia un enfoque transaccional, utilizando los aranceles como moneda de cambio para obtener concesiones (como acaba de hacer con Colombia en materia de inmigración). Pero no hay lugar para la complacencia: los aranceles punitivos a México, Canadá (25%) -pospuestos hasta el próximo mes- y China (10%) y un «arancel suplementario global» están sobre la mesa. Trump también ha prometido imponer aranceles a los chips, los productos farmacéuticos y el acero. Espere volatilidad debido a la incertidumbre política a medida que la agenda de Trump va tomando forma.

Después de moverse en gran medida en sincronía en 2024 (-100 puntos básicos cada uno), los caminos de la Fed (al margen por ahora) y el BCE (nuevos recortes secuenciales en medio del estancamiento económico y la relajación del crecimiento salarial) han comenzado a divergir. Es probable que la desinflación siga siendo lenta, pero los riesgos para los precios tienen ahora dos caras en Estados Unidos, debido tanto a la mayor resistencia de la economía como a los riesgos políticos de la agenda MAGA de Trump. Tras el aumento de los rendimientos hasta finales de 2024, seguimos apostando por una mayor exposición a la duración. Los segmentos más largos de la renta fija europea parecen ahora atractivos, ya que los rendimientos del Bund a 10 años rondan el 2,5% a pesar de la desinflación arraigada, el estancamiento de la economía y los nuevos recortes del BCE que se avecinan. La renta fija estadounidense, por el contrario, requiere una postura más prudente en medio de un crecimiento sólido y riesgos de inflación de doble cara.

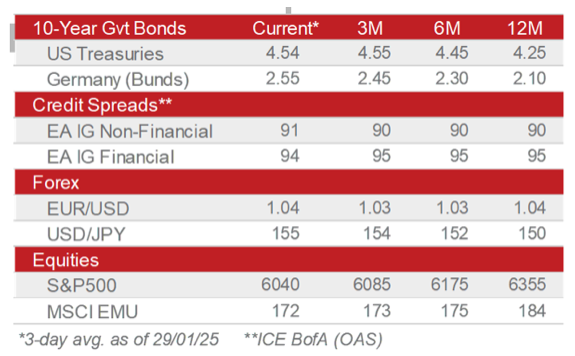

DeepSeek: ¿se abre un nuevo capítulo de la IA?

Apenas digeridos los primeros días de la presidencia de Trump, el potente pero económico modelo de IA R3 de la china DeepSeek ha sacudido los mercados bursátiles. Los inversores temen un desplome de la demanda de chips avanzados y centros de datos, cuyas acciones se han vendido (gráfico de la derecha), arrastrando a los índices tecnológicos. El jurado aún no se ha pronunciado sobre las implicaciones de DeepSeek, pero creemos que la aparición de alternativas de bajo coste podría, en última instancia, ayudar a estimular la adopción de la IA y la competencia, socavando la dinámica de «el ganador se lo lleva todo» en la IA. Esto beneficiará a los consumidores y a la productividad general. Sin embargo, la rivalidad tecnológica entre Estados Unidos y China podría intensificarse. La corrección del mercado también ha dejado al descubierto los riesgos de concentración en los índices estadounidenses que se habían señalado anteriormente, ya que los valores de los Magníficos 7 representan un tercio de la capitalización bursátil del S&P500.

En un entorno macroeconómico mundial globalmente propicio (crecimiento resistente, inflación en retroceso, relajación monetaria), mantenemos un sesgo moderadamente favorable al riesgo en las carteras. Preferimos el crédito de grado de inversión -IG- denominado en euros (principalmente por el carry) y, con mayor prudencia, la renta variable, aunque reconocemos los riesgos derivados del aumento de los rendimientos mundiales. Los riesgos políticos y los temblores en el sector tecnológico refuerzan los argumentos a favor de la diversificación, tanto hacia las pequeñas y medianas empresas como hacia una exposición transatlántica más equilibrada. El dólar debería seguir apuntalado por el excepcionalismo estadounidense y el carry favorable, pero el fuerte posicionamiento hace que las perspectivas sean por ahora más bilaterales.