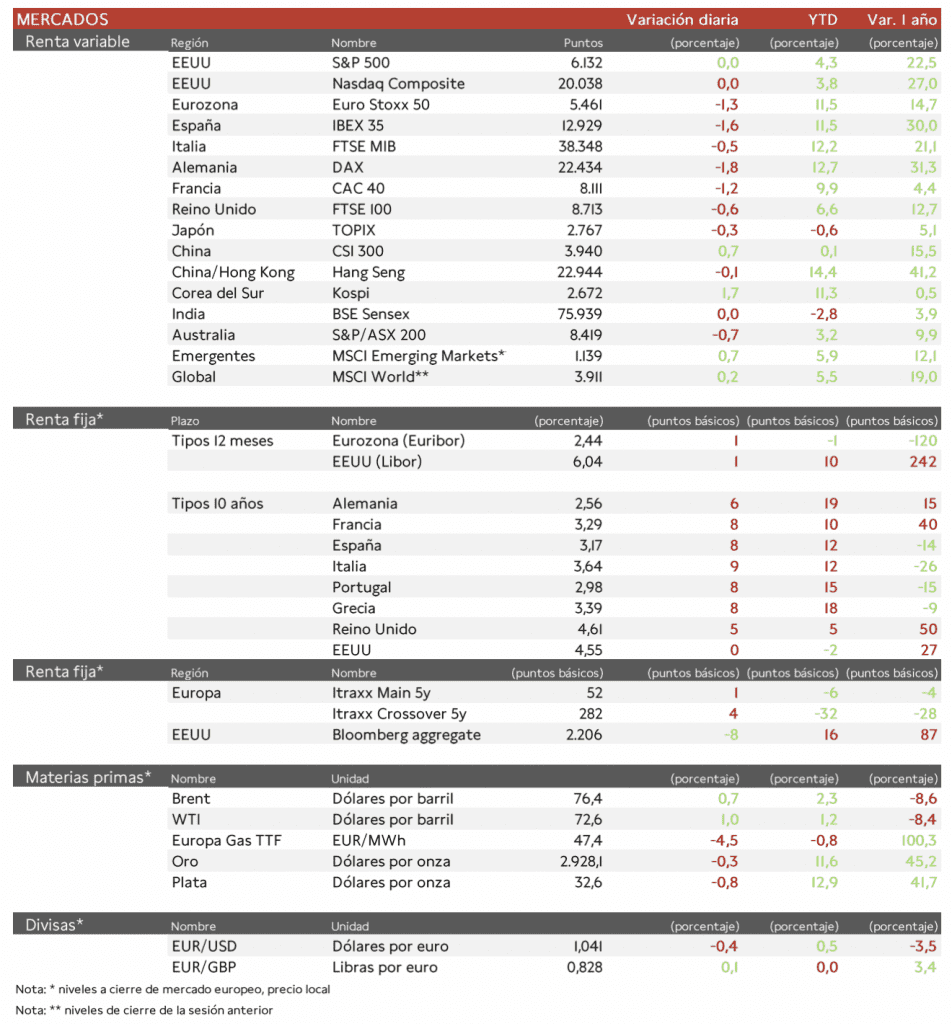

Jaime Sicilia (Singular Bank) | Los principales índices europeos han recortado gran parte de las subidas de las dos primeras sesiones de la semana, ante el miedo a las amenazas arancelarias de Donald Trump, y en medio del ruido sobre las conversaciones para poner fin a la guerra de Ucrania y las elecciones alemanas del fin de semana. El IBEX 35 cierra con una caída del 1,6%, el DAX es el índice más castigado en Europa con una pérdida de un 1,8% y el Euro Stoxx 50 se ha dejado un 1,3%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha retrocedido un 0,14% y el Topix japonés un 0,3%. Ayer, los inversores chinos en China continental realizaron entradas netas en fondos de renta variable por importe de 2.880 millones de dólares (especialmente en tecnología) siendo la mayor entrada desde hace 4 años y la cuarta histórica.

Hoy la bolsa cae tras el mensaje de Donald Trump de que probablemente impondrá en abril aranceles a las importaciones de automóviles, chips y medicamentos de alrededor del 25%.

En 2025, los índices estadounidenses acumulan subidas de en torno a 4%, frente a más de 10% en el caso de los europeos. Sin embargo, ambos están avanzando sobre máximos históricos. En EEUU, ha pesado el miedo sobre las respuestas a los aranceles, la debilidad el sector inmobiliario y los menores recortes esperados para la Reserva Federal.

Hoy las acciones de Glencore han caído un 7% a su nivel más bajo en más de tres años después de que el gigante de comercio de materias primas registrara una caída de sus beneficios.

Jornada de subidas en las TIRes de los principales bonos soberanos, en un contexto en el que Isabel Schnabel, Miembro del Comité Ejecutivo del BCE, ha comentado que la Entidad tiene que debatir la posibilidad de hacer una pausa, o poner fin por completo, a su campaña de reducciones de los tipos de interés. Después del recorte de marzo, el mercado debate entre si habrá 1 ó 2 recortes más en 2025 de 25 pb. Por su parte, para Reino Unido, el mercado ha recortado sus apuestas a nuevas bajadas de los tipos de interés este año a raíz de un sorprendente repunte de la inflación británica, y ahora ven menos de dos reducciones más hasta diciembre.

Así, la TIR del Bund a 10 años ha ascendido 6 pb a 2,56%y el Treasury a 10 años se mantiene en 4,55%.