Andrew Lake ( Mirabaud AM) | Los bonos high yield cerraron el 2024 con un ligero repunte. Y no parece que esta tendencia se vaya a detener pronto. Con la economía mostrando una mejora lenta pero constante, especialmente gracias a la sorprendente resistencia de EEUU, creemos que los bonos high yield tienen potencial para seguir ofreciendo buenos rendimientos a medida que avanzamos hacia 2025.

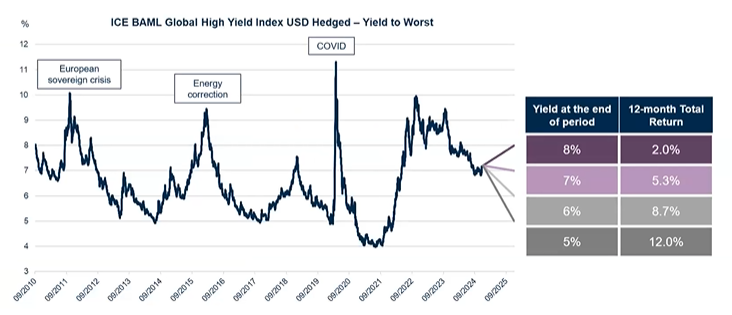

Si observamos el mercado mundial, como muestra el ICE BAML Global High Yield Index, los rendimientos han caído desde sus picos históricos, y se considera que la media aceptable para el alto rendimiento es del 8-9%. Los picos superiores al 10%, causados por la crisis, han sido poco frecuentes, representando solo unas pocas semanas en los últimos 14 años.

La rentabilidad media actual se sitúa en torno al 7,5%, lo que nos parece un nivel de entrada atractivo para quienes deseen invertir en bonos high yield. Si los rendimientos se mantienen en este nivel, nuestro análisis de escenarios de rentabilidad apunta a un retorno total de unos 5,3% en los próximos 12 meses.

En cuanto a los motores de la rentabilidad, pensamos que 2025 será un año en el que los cupones jugarán un papel clave. Los cupones por sí solos deberían poder alcanzar un rendimiento de un solo dígito, con la posibilidad de superar ese nivel si acompañan una buena secciones de créditos y un entorno económico favorable en EE. UU.

Además, creemos que existe potencial para que los rendimientos se ajusten a la baja respecto a los niveles actuales. Si llegaran al 6%, probablemente entraríamos en un rango de rendimientos de un solo dígito alto en los próximos 12 meses. Como reflejo de su sólida economía y un crecimiento previsto del +2%, EE. UU. es nuestro mercado regional preferido para los bonos high yield.

Los cupones medios de las nuevas emisiones se acercan a su nivel más alto en 10 años, y los niveles de rentabilidad absoluta siguen siendo atractivos en comparación con hace pocos años. Por todo esto, seguimos viendo valor en el mercado de high yield, aunque la selección de créditos individuales sigue siendo clave. El mercado de nuevas emisiones está abierto, lo que reduce el temido muro de refinanciación, y con tasas de impago que se espera que se mantengan bajas, la clase de activos está en buena forma para otro año de rentabilidades sólidas. Los diferenciales son estrechos, sí, pero dado el contexto económico, podrían seguir siéndolo durante algún tiempo.

Todos los movimientos del presidente Trump están siendo seguidos de cerca y es probable que sus políticas afecten al rendimiento de todas las clases de activos, especialmente considerando los riesgos de una inflación persistente. En cuanto al high yield, la estrategia de crecimiento de Trump debería ser positiva para esta clase de activos.

Los tipos de interés son otro punto clave para el mercado estadounidense. Esperamos que la Reserva Federal los recorte dos veces este año, aunque esta previsión podría cambiar rápidamente debido a la incertidumbre sobre la inflación y las incógnitas sobre las políticas del presidente Trump. Actualmente, el mantra es «más alto durante más tiempo», pero eso podría cambiar si el entorno económico empeora.

Recientemente hemos modificado nuestra exposición en EEUU para centrarnos en emisores seleccionados con rendimientos más altos, como respuesta a la resiliencia económica y al menor temor a una recesión. Un ejemplo de emisión que mantenemos actualmente es el bono Community Health Systems, con una calificación CCC. Esta compañía es propietaria y gestora de hospitales de urgencias y cirugía, con 70 centros distribuidos por 15 estados, lo que le otorga un amplio alcance geográfico.

Creemos que el precio de este bono no refleja el potencial de reducción de deuda a través de la venta de activos, ni la mejora de los indicadores operativos, a medida que se normalicen los costes laborales y bajen las presiones inflacionarias.

En cuanto a los sectores, pensamos que la energía es un área interesante en la que fijarse en EEUU, al igual que el transporte. Debido al retroceso de las políticas medioambientales de Trump, los sectores y empresas relacionados con el medio ambiente y la sostenibilidad tienen ahora perspectivas menos favorables.

En Europa, la situación es más compleja debido al entorno económico más débil. Se espera que el PIB crezca solo un 1% este año y que los tipos de interés se recorten de manera agresiva: nuestra previsión actual es de entre tres y cuatro recortes. Existen créditos interesantes en el mercado, pero la clave está en un análisis y una selección exhaustivos. A diferencia de EEUU, en Europa mantenemos un enfoque de «subir en calidad», dado el entorno económico más débil. Seguimos prefiriendo los bancos europeos, especialmente los líderes nacionales.

Aunque el ciclo de bajada de tipos ya ha comenzado en los mercados desarrollados, la velocidad y el rumbo de la recuperación en las principales economías siguen siendo inciertos, lo que genera un panorama incierto y alimenta la volatilidad actual. Estados Unidos se encamina hacia un escenario de ‘no aterrizaje’, lo que podría ofrecer oportunidades para que los créditos más débiles superen las expectativas. Por ello, consideramos que el high yield estadounidense es nuestro ‘generador de rendimiento’ preferido para los inversores en renta fija. La creciente divergencia entre EE. UU. y Europa hace que siga siendo imprescindible adoptar un enfoque de inversión disciplinado, con gran convicción y muy activo.