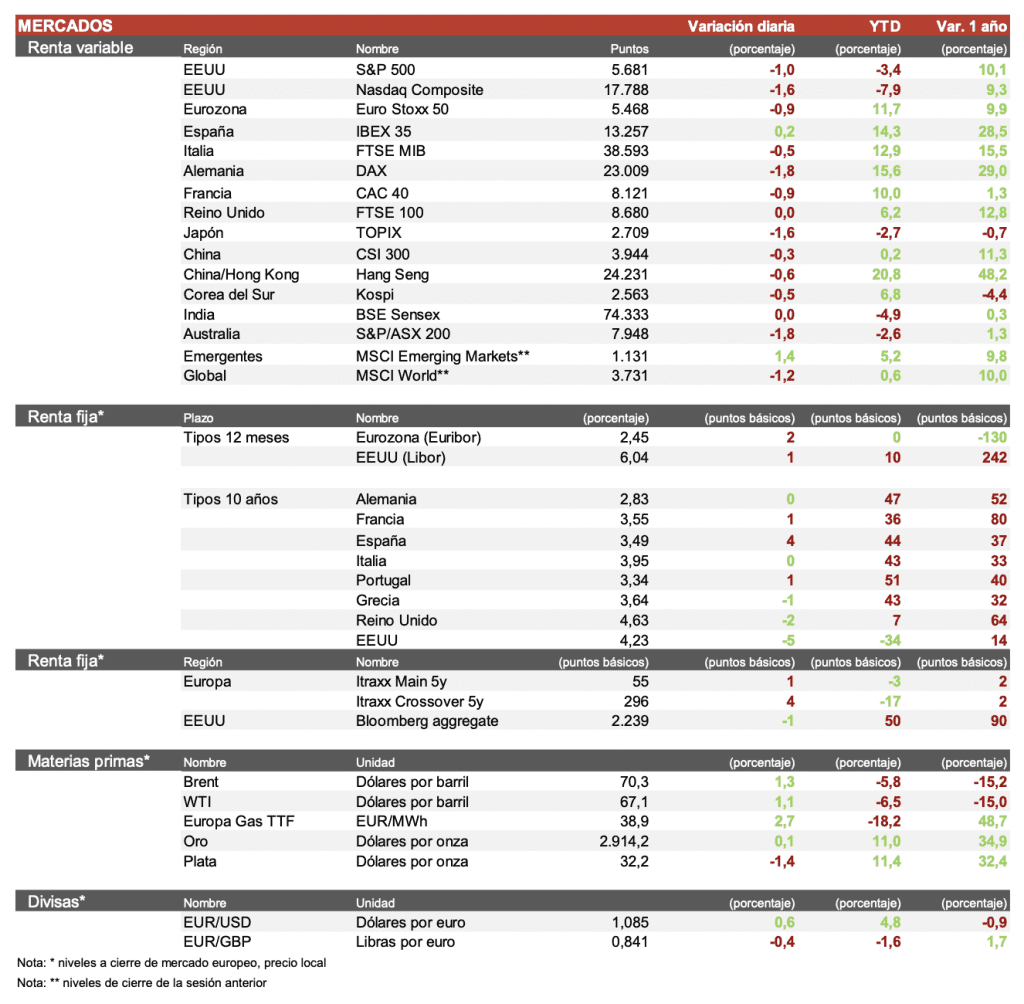

Álvaro Romero (Singular Bank) | Los principales índices europeos han tenido una sesión de menos a más con la retórica de que Donald Trump podría retrasar los aranceles. El Ibex 35 cierra con una subida del 0,15% y el Euro Stoxx 50 ha caido un 0,76%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una caída del 0,57%. Paralelamente, el Topix japonésha sido el peor parado con una caída del 1,56%. Por su parte, Alibaba ha subido tras desvelar su último modelo de IA en código abierto.

En Europa destacamos el comportamiento positivo de las utilities y las compañías de telecomunicaciones, con ascensos notables en Deutsche Telekom (+3%), Eni (+2,4%), Enel (+2%) o Iberdrola (+1,5%). El nuevo Gobierno alemán pretende invertir en defensa y dotar con 500.000 millones a un fondo de infraestructuras para invertir durante 10 años en prioridades como el transporte, las redes energéticas y la vivienda. La parte negativa viene por parte del sector automóvil con caidas cercanas al 3% debido a la incertidumbre por los aranceles de EEUU y algunos nombres propios como Bayer (+6,4%) o Flutter Entertainement (-6,5%).

En España, el sector de utilities ha sido el más destacado, Enagas (+3%) o Endesa (+2,1%) son las compañías que más se revalorizan. Por otro lado, las compañías más sensibles a los tipos de interés como Fluidra (+2%), Cellnex (+1,9%) o las socimis, obtienen subidas notables. La parte más negativa se la lleva ArcelorMittal (-5,1%) e Indra (-4%) tras las fuertes subidas de la última semana debido al incremento de los flujos de inversión hacia el sector de defensa.

En EEUU, continúan corrigiendo las bolsas notablemente, con caidas más fuertes en el sector tecnológico, hoy META (-4%), Tesla (-3,2%) o Microsoft (-2,5%) lastran a los indices, Apple, sin embargo, sube un 1,6%. Al cierre de la sesión europea el S&P 500 cae un 1% y el Nasdaq un 1,5%.

Jornada de nuevas subidas en las TIRes de los principales bonos soberanos. La TIR del Bund a 10 años se situa en el 2,83% mientras la referencia española a 10 años ha subido 4 pb hasta el 3,49%. Sus niveles más altos desde octubre de 2023, impactando a los mercados de deuda globales. En EEUU, el Treasury a 10 años cae 5 pb hasta un 4,23%.