Intermoney | La compañía publica los resultados del 2T25 el próximo lunes 28 de julio (después del cierre). Ese mismo día se publicará un Conference-call a las 18:30 horas.

Caída del mercado global de producciones: según IHS; las producciones globales en 2T’25 han alcanzado los 22,5Mn de vehículos (+1,7% y-o-y) pero con una evolución muy dispar según las regiones: descensos del -6,6% en Europa Occidental y del -4,1% en Norteamérica y crecimientos del +5,6% en Asia (fundamentalmente por el +9% de China) y +10,3% en Mercosur (con un +9% en Brasil). En el acumulado del 1S’25, las producciones crecen un +0,7% en 1S’25 (hasta los 43,9Mn de vehículos), con Europa y Nafta en negativo y China, Brasil e India creciendo.

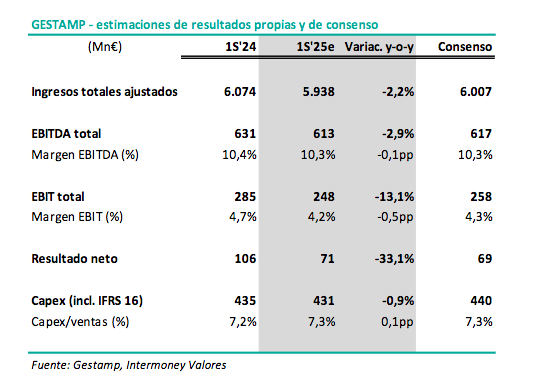

Bajada de ingresos: las menores producciones en aquellas regiones de más peso en las ventas de Gestamp (Europa Occidental supone el 37% de sus ventas de automoción y Nafta el 21%), harán que bajen los ingresos (-4,4% en 2T y -2,2% en 1S). Esperamos una cifra de ingresos de 2.954Mn€ en 2T (ligeramente por debajo de la cifra de consenso de 3.024Mn€).

Ligera contracción de márgenes: pese al descenso de los ingresos, esperamos bastante estabilidad en el margen EBITDA (-0,1pp y-o-y hasta el 10,6% en 2T y 10,3% en 1S) y una bajada en torno al medio punto en margen EBIT (hasta el 4,3% en 2T y el 4,2% en 1S). A pesar del leve descenso interanual, de forma secuencial esperamos una mejora de la rentabilidad en 2T vs 1T, con una expansión de los márgenes en todas las regiones (salvo en E.Europe, donde fue muy elevada en 1T’25) y especialmente en Norteamérica.

EBITDA y EBIT: los menores ingresos y la ligera bajada de márgenes se traducirá en caídas en EBITDA (-5,5% en 2T y 2,9% en 1S) y en EBIT: -15,2% en 2T hasta los 128Mn€ (inferior a la estimación de consenso de 138Mn€) y -13,1% en 1S.

Beneficio neto: estimamos 71Mn€ en 1S (-33%) y 44Mn€ en 2T (-13%), descensos que se explican casi íntegramente por el menor EBIT.