Intermoney | El martes 29 de julio (después del cierre) se publicarán los resultados de la compañía. Posteriormente, se celebrará una conference-call el día siguiente a las 10:00 horas.

La evolución operativa de los resultados estará afectada por el impacto negativo de los tipos de cambio y efectos extraordinarios (en 1S’24 se registraron en Brasil ventas de reposición del ejercicio anterior y en México se produjo la venta de un almacén, en ambos casos con el impacto en ingresos trasladado casi íntegramente a EBITDA, y además se contabilizaron 10 M€ de ingresos y EBITDA derivados del laudo a favor de Prisa en su disputa con Confina por la fallida venta de Media Capital).

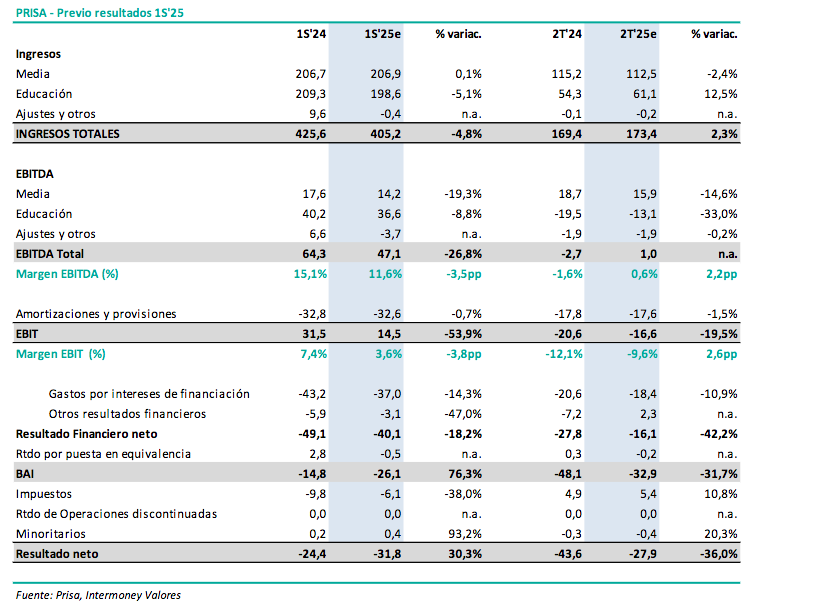

En Media esperamos estabilidad en ingresos (ingresos publicitarios planos con los descensos de offline compensados con el crecimiento de online; +2% en ingresos de circulación gracias al aumento de las suscripciones digitales que más que compensa la caída de la venta física de ejemplares; -3% en otros ingresos por la comparativa afectada por one-offs positivos en 1S’24 derivados de acuerdos relacionados con la IA) pero bajada del EBITDA (-19% hasta los 14 M€) por el menor margen (6,9% vs 8,5% en 1S’24) dado que los ingresos de 1S24 derivados de los acuerdos ligados a la IA con plataformas de audio se traspasaron íntegramente a EBITDA.

En Santillana (-5% en ingresos y -9% en EBITDA) esperamos un descenso significativo en los resultados operativos del semestre (aunque con una mejora en 2T) por el impacto comentado de los extraordinarios y de los tipos de cambio.

En términos consolidados prevemos una caída del -5% en los ingresos totales del grupo (hasta los 405 M€) y del -27% en EBITDA (hasta los 47Mn€); sin el impacto de los 10Mn€ del laudo judicial, la bajada sería del -3% en ingresos y del -13% en EBITDA.

En la parte baja de la cuenta de resultados esperamos unas pérdidas netas de -32 M€ (vs -24 M€ en 1S24) debido al descenso de EBITDA y EBIT (17 M€ menos que en 1S’24 en ambos casos) y pese a la significativa mejora del resultado financiero tanto por los menores gastos de financiación (-14%) tras la reducción del endeudamiento (en 1S24 entraron 100 M€ en caja gracias a la emisión del convertible) y la cancelación del tramo de deuda más cara; mejorarán también los “otros resultados financieros” gracias a la contabilización de unos 8Mn€ de ingresos financieros ligados a la refinanciación de la deuda hecha el pasado mes de mayo.

Esperamos que la compañía reitere sus objetivos para 2025 (ingresos de 950-1.050 M€, margen EBITDA de 22-25%, con un nivel de capex anual en torno a los 60 M€ y un endeudamiento <3,0x DFN/EBITDA). La compañía trabaja en un nuevo plan estratégico 2025-2028 que presentará antes de que acabe el año.