Es una de las conclusiones recogidas en el XV estudio sobre “El Gobierno Corporativo y los inversores institucionales” de Georgeson y Cuatrecasas. Estudio que abarca dos grupos de compañías: Las incluidas en el Ibex-35 en julio 2025. (excluidas ArcelorMittal y Ferrovial que, al estar domiciliadas fuera de España, están sometidas a otro ordenamiento jurídico en materia de gobierno corporativo). Y, por otro lado, una selección de compañías del Mercado Continuo que incluye todas las compañías del Ibex Medium Cap y aquellas del Ibex Small Cap que cumplen con los siguientes requisitos: contar con un nivel elevado de capital flotante y haber publicado los resultados de sus juntas de accionistas a la fecha de elaboración del informe. Este segundo grupo conforma lo que se denomina el Top 40 del Mercado Continuo.

El estudio concluye que en los últimos años, los inversores institucionales —que manejan estándares internacionales de buen gobierno— han influido de manera decisiva tanto en las prácticas de las compañías como en la actividad del legislador, comunitario y español. Entre los inversores institucionales que participan en el accionariado de las sociedades cotizadas españolas figuran:

- (i) Fondos soberanos como Norges Bank Investment Management, el Government Pension Investment Fund (GPIF) de Japón, el Government of Singapore Investment Corporation (GIC), Public Investment Fund (PIF) de Arabia Saudita, y Kuwait Investment Authority (KIA).

- (ii) Grandes fondos indexados como BlackRock y Vanguard, que mantienen posiciones significativas tanto en empresas del Ibex-35 como del Top 40 del Mercado Continuo.

- (iii) Gestoras de activos globales como Fidelity, Amundi y State Street.

- (iv) Fondos de pensiones internacionales, como APG y PGGM de Holanda.

En términos generales, la creciente presencia de este tipo de inversores ha favorecido una mayor profesionalización en la toma de decisiones y una mayor homogeneización de los criterios de voto en las juntas de accionistas. Los inversores institucionales —que suelen guiarse por políticas de voto estandarizadas y, en mayor o menor medida, por el asesoramiento de los proxy advisors— han incrementado su diálogo (engagement) con las compañías, reclamándoles que adopten las mejores prácticas en materia de gobierno corporativo. Esto se traduce en un escrutinio más riguroso de las prácticas empresariales, así como en mayores demandas de transparencia y rendición de cuentas por parte de los consejos de administración

Si bien los proxy advisors han sido objeto de algunas críticas por la elevada concentración del sector, la limitada transparencia de sus procesos y los posibles conflictos de intereses, sus recomendaciones continúan siendo relevantes en la toma de decisiones de compañías e inversores

También los proxy advisors también han desempeñado un papel relevante, al analizar las propuestas que las compañías someten a votación en las juntas generales y asesorar a los inversores sobre el sentido de su voto. Si bien los proxy advisors han sido objeto de algunas críticas por la elevada concentración del sector, la limitada transparencia de sus procesos y los posibles conflictos de intereses, sus recomendaciones continúan siendo relevantes en la toma de decisiones de compañías e inversores, incluso en un contexto donde muchas gestoras han reforzado sus capacidades internas de análisis.

En este contexto, han cobrado especial relevancia preocupaciones comunes en torno a la gobernanza y que incluyen: (i) la independencia y la diversidad en los consejos de administración, (ii) la separación de las funciones de presidente y primer ejecutivo, (iii) la remuneración de los consejeros, (iv) el plan de sucesión del presidente y del primer ejecutivo, y (v) el impulso a políticas ESG y de gestión de riesgos emergentes asociados, entre otros, a la creciente complejidad geopolítica o al uso de la inteligencia artificial en los modelos de negocio.

El informe asegura que la consolidación de la “votación por políticas” por parte de las grandes gestoras y fondos soberanos (p.ej., Norges Bank, BlackRock, Vanguard, State Street o Amundi) ha transformado el proceso de votación en las juntas de accionistas. Estos inversores suelen guiarse por directrices de voto predeterminadas por sus equipos internos, lo que refleja la creciente sofisticación de sus estructuras y una menor dependencia de los proxy advisors. Las políticas de voto deben ser publicadas de modo que las compañías pueden anticipar la preferencia de voto de los inversores institucionales presentes en su accionariado.

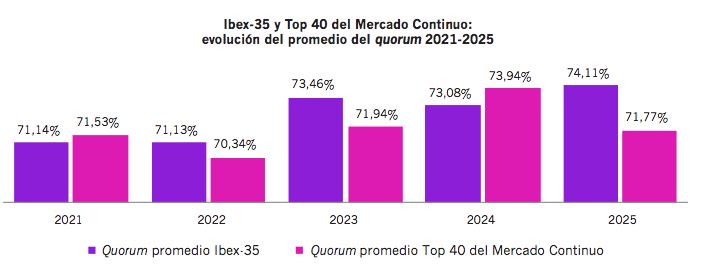

En la Temporada de Juntas 2025, el quorum medio del Ibex-35 alcanzó el 74,11% —el nivel más alto de los últimos 15 años— mientras que en el Top 40 del Mercado Continuo fue de 71,77%, manteniéndose en línea con su media de los últimos cinco años

Y se observa también un aumento significativo de la implicación con accionistas (engagement) fuera de la temporada de juntas, que ha conllevado una profesionalización de la relación con inversores. Cada vez es más frecuente que las compañías contraten servicios de proxy solicitation con el fin de anticipar inquietudes, alinear expectativas y minimizar el riesgo de resultados adversos en las votaciones de la junta general de accionistas.

Este nuevo escenario ha favorecido un incremento de los niveles de participación y voto en las juntas, impulsado a su vez por la digitalización de los canales de comunicación y las facilidades para el voto a distancia. En la Temporada de Juntas 2025, el quorum medio del Ibex-35 alcanzó el 74,11% —el nivel más alto de los últimos 15 años— mientras que en el Top 40 del Mercado Continuo fue de 71,77%, manteniéndose en línea con su media de los últimos cinco años.

Toda esta evolución ha dado lugar a cambios en las dinámicas del proceso de votación de las sociedades cotizadas que provocan que, con frecuencia, la junta general se convierta en un acto de formalización de decisiones sobre las que ya se conoce cual va a ser el sentido de voto mayoritario. El grueso del voto se canaliza con antelación, principalmente mediante poderes de representación y, en menor medida —aunque de manera creciente— a través de sistemas electrónicos de voto a distancia. Esto supone que, con anterioridad a la fecha de celebración de la junta, tanto el quorum como el resultado de la votación, pueden ir anticipándose a medida que avanza la recepción de votos antes de la junta.

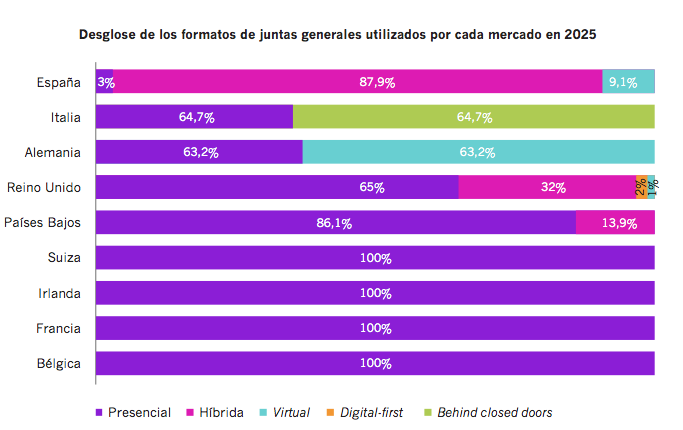

El 88% de las sociedades del Ibex-35 y el 58% de las sociedades del Top 40 del Mercado Continuo optaron por un modelo híbrido de junta. Únicamente tres sociedades del Ibex-35 (9%) y dos del Top 40 del Mercado Continuo (5%) optaron por celebrar su junta en un formato exclusivamente telemático

La promulgación de la Ley 5/2021 y la consiguiente reforma de la Ley de Sociedades de Capital han supuesto la consolidación de un marco jurídico estable que ampara y regula nuevas formas de participación, especialmente en el caso de las sociedades cotizadas, permitiendo la celebración de juntas exclusivamente telemáticas y el ejercicio remoto de los derechos de los accionistas. Esta realidad ha propiciado la consolidación del modelo de junta híbrida entre las sociedades cotizadas españolas, un formato que permite la asistencia tanto presencial como telemática de los accionistas.

En España, esta tendencia se mantuvo en la Temporada de Juntas 2025 y la mayoría de las compañías ofreció a sus accionistas la posibilidad de participar física o telemáticamente en la junta. El 88% de las sociedades del Ibex-35 y el 58% de las sociedades del Top 40 del Mercado Continuo optaron por un modelo híbrido de junta. Únicamente tres sociedades del Ibex-35 (9%) y dos del Top 40 del Mercado Continuo (5%) optaron por celebrar su junta en un formato exclusivamente telemático.

Si bien, en España, la práctica híbrida se ha consolidado como norma habitual, no es el caso del resto de países analizados. Alemania, por ejemplo, registró en 2025 la mayor proporción de juntas exclusivamente virtuales (el 63,2% de las juntas), tras un proceso de adaptación estatutaria por parte de muchas sociedades cotizadas.

En Reino Unido, en cambio, predominaron las juntas presenciales (65%), seguidas por las híbridas (32%), mientras que las juntas exclusivamente virtuales apenas alcanzaron el 1%. Esto se debió, en parte, a que la actual normativa no facilita con claridad la celebración de las juntas virtuales. Por este motivo, se espera una aclaración legislativa. En la mayor parte de los demás mercados europeos, las juntas presenciales siguen siendo la opción mayoritaria, con emisiones puntuales en streaming que no permiten la interacción por parte de los espectadores virtuales.

Por último, Italia constituye un caso singular. Actualmente, la ley permite que se celebren juntas “behind closed doors” —sin la asistencia física ni remota de los accionistas, y con la presencia de un representante designado. Sin embargo, a partir del 31 de diciembre de 2025 (Ley Nr. 21/2024), las compañías que no hayan incorporado en sus estatutos sociales la posibilidad de celebrar este tipo de juntas, no podrán hacerlo. En la Temporada de Juntas de 2025, el 64,7% de las compañías del FTSE MIB han optado por este formato de junta. Resulta interesante señalar que las nueve compañías de este índice que sometieron a aprobación la modificación de sus estatutos sociales para incluir esta modalidad de junta recibieron una recomendación de voto en contra de ISS y Glass Lewis.

En Estados Unidos, el 75% de las juntas de las sociedades del S&P 500 adoptaron un formato exclusivamente telemático. En Canadá, dicho porcentaje se acerca al 60%.

Los datos del mercado europeo contrastan con los de otras regiones como Estados Unidos —donde el 75% de las juntas de las sociedades del S&P 500 adoptaron un formato exclusivamente telemático— o Canadá, donde dicho porcentaje se acerca al 60%.

Tanto ISS como Glass Lewis se mostraron a favor de la celebración de juntas en formato híbrido en sus políticas de voto para la Temporada de Juntas de 2025. Sin embargo, manifestaron sus reservas respecto de la celebración de juntas exclusivamente virtuales, indicando que analizarían cada caso de forma individual y priorizarían la protección de los derechos de accionistas.

En la Temporada de Juntas 2025, el quorum medio de las compañías del Ibex-35 ha aumentado en más de un punto porcentual con respecto a 2024, hasta situarse en el 74,11%, siendo este porcentaje el más alto de los últimos 15 años. Este incremento se debe, principalmente, a la entrada en el Ibex-35 de una compañía con un quorum superior al 97%.

Por su parte, el quorum medio del Top 40 del Mercado Continuo ha disminuido considerablemente respecto de 2024 (en más de dos puntos), situándose en el 71,77%, un porcentaje ligeramente inferior al promedio de los últimos cinco años (71,85%). Esta reducción del quorum medio responde, en gran medida, a la exclusión de negociación de tres compañías cuyo quorum medio se situaba por encima de la media3.

Con carácter general, la participación del free-float es más necesaria en las compañías del Ibex-35 que en las del Top 40 del Mercado Continuo. Doce compañías del Ibex-35 requieren, efectivamente, del voto de su capital flotante para alcanzar las mayorías necesarias, mientras que, en el Top 40 del Mercado Continuo, esta cifra se reduce a únicamente cuatro compañías.

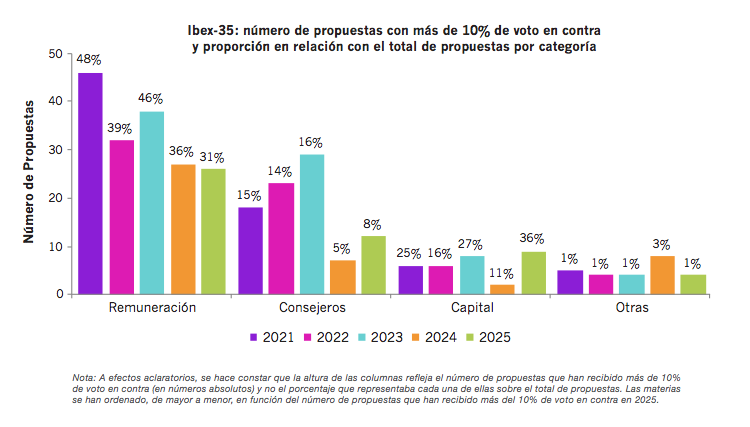

Durante la Temporada de Juntas 2025, un total de 51 propuestas registraron un nivel de oposición superior al 10%5 en las compañías del Ibex-35, lo que representa un incremento moderado con respecto al año anterior, en el que se contabilizaron 44 propuestas. No obstante, estas cifras son inferiores a las de 2023 (79 propuestas), 2022 (65 propuestas) y 2021 (75 propuestas).

Si analizamos el nivel de oposición por las temáticas de las propuestas presentadas:

Modificaciones de capital. Aumenta considerablemente la oposición a las propuestas relativas a modificaciones de capital social. El 36% de estas propuestas superaron el umbral del 10% de voto en contra (nueve propuestas sobre un total de 25), en comparación con el 11% en 2024.

Temas retributivos. Continúan siendo los más controvertidos, si bien experimentan una tendencia decreciente a lo largo de los últimos cinco años. En 2025, el 31% de las propuestas recibieron un alto nivel de disidencia (26 propuestas sobre un total de 84). Desde el máximo del 48% alcanzado en 2021, la oposición ha mostrado un descenso continuo, lo que sugiere una progresiva alineación de las políticas y prácticas retributivas de las compañías con las expectativas de los accionistas.

Reelección, nombramiento y ratificación de consejeros. El respaldo a estas propuestas ha experimentado una mejora notable en los últimos cinco años. Solo un 8% de las propuestas ha recibido un nivel de oposición del 10% (12 propuestas sobre un total de 146), por debajo de los niveles alcanzados en 2024, 2023 y 2021.

En las 33 compañías del Ibex-35 analizadas, el porcentaje medio de mujeres pasó del 32,9% en 2021 al 42,2% en 2025. En el Top 40 del Mercado Continuo, la presencia femenina aumentó en promedio del 27,7% al 37,2% durante el mismo periodo.

En lo que se refiere a los nombramiento, en la temporada de Juntas 2025, todas las categorías de consejeros han tenido un nivel medio de apoyo superior al 90%, siendo los consejeros independientes aquellos con el mayor nivel de apoyo: 97,80%. Si bien el porcentaje de apoyo es ligeramente menor que en 2024, supone un incremento relevante en comparación con 2021.

En el Ibex-35, el porcentaje medio de consejeros independientes ha crecido 1,1 puntos porcentuales, pasando de 54,8% en 2021 a 55,9% en 2025. En el Top 40 del Mercado Continuo, la evolución es mayor, con un incremento promedio de independencia en 3,9 puntos porcentuales, pasando del 42% al 4

En cuanto a la separación de funciones entre el presidente y el consejero delegado, es una práctica ampliamente consolidada en las sociedades del Ibex-35: un 82% de sus compañías cuentan con cargos separados desde 2021. Cabe destacar que, en la actualidad, la presidencia ejecutiva en el consejo de administración sigue siendo la figura más frecuente en las sociedades del Ibex-35.

En las 33 compañías del Ibex-35 analizadas, el porcentaje medio de mujeres pasó del 32,9% en 2021 al 42,2% en 2025. En el Top 40 del Mercado Continuo, la presencia femenina aumentó en promedio del 27,7% al 37,2% durante el mismo periodo.