Flossbach von Storch | La Reserva Federal y el Banco Central Europeo ya se equivocaron una vez al considerar transitoria la ola inflacionaria que comenzó en 2021. Ahora, por miedo a repetir el mismo error, podrían provocar una recesión a la que probablemente responderían con recortes de tipos.

1. El error de 2021/22: llegar tarde

Cuando la inflación en Estados Unidos y Europa empezó a mostrar en 2021 primeras señales incómodas al alza, los bancos centrales decidieron no actuar. La inflación fue repuntando a medida que se levantaban gradualmente los confinamientos de la crisis del coronavirus. Aun así, asumieron que se trataba de un fenómeno transitorio y que se calmaría por sí solo, incluso sin acciones de política monetaria.

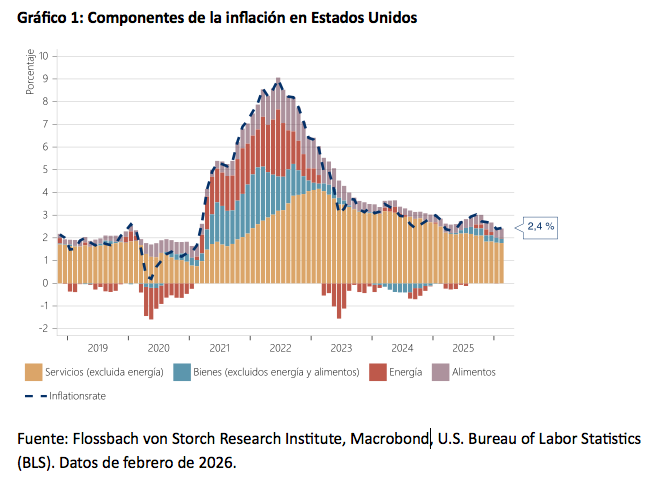

La recuperación de la demanda en 2021 coincidió con cadenas de suministro dañadas y con una producción energética limitada. Ambos factores contribuyeron a que, ya a finales de 2021, los precios de los bienes importados y de la energía explicaran casi dos tercios de una tasa de inflación del 7% en Estados Unidos (véase gráfico 1). El resto ya empezaba a verse en los servicios, que más tarde se convertirían en el principal motor de la inflación.

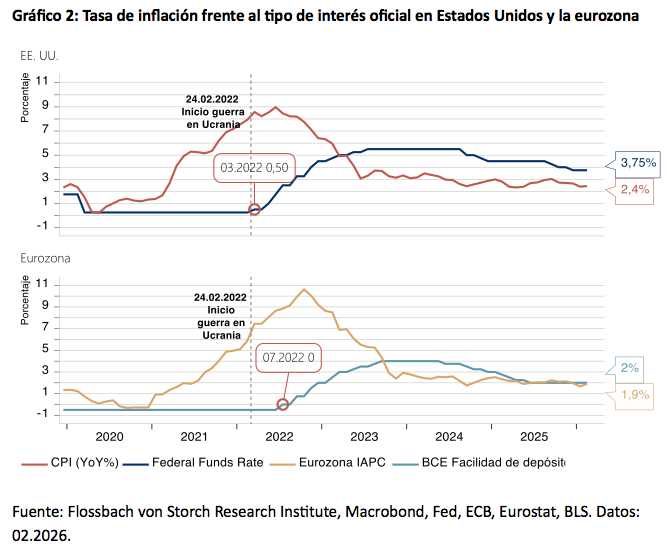

Cuando Rusia invadió Ucrania el 24 de febrero de 2022, la inflación en Estados Unidos ya se situaba en el 7,9% interanual (véase gráfico 2). El posterior aumento de los precios del petróleo y del gas, impulsado además por las sanciones, agravó una dinámica inflacionaria que ya estaba en marcha. La Fed no empezó a subir tipos hasta marzo de 2022. El BCE se esperó aún más.

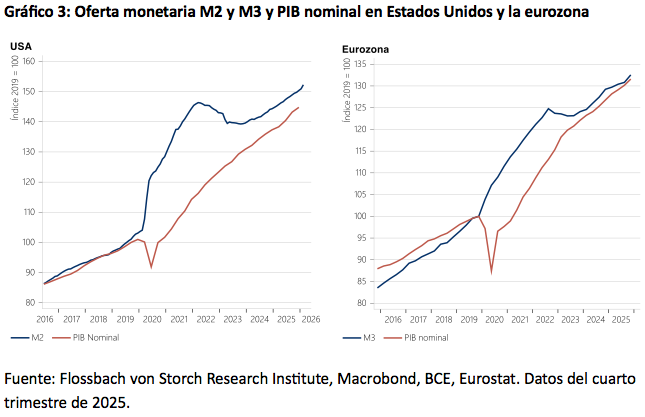

El error estuvo en subestimar el exceso monetario acumulado durante 2020 y 2021. Un exceso monetario surge cuando la oferta de dinero aumenta sin que exista una mayor demanda de dinero que lo justifique. Una forma aproximada de medirlo es observar la distancia que se abre, durante un periodo específico de tiempo, entre la cantidad de dinero y el PIB nominal. La política fiscal y monetaria extraordinariamente expansiva desplegada durante la crisis del coronavirus elevó de forma masiva la cantidad de dinero disponible tanto en Estados Unidos como en la eurozona (gráfico 3). Al mismo tiempo, sobre todo durante los confinamientos, la necesidad de dinero para gastar en la economía real era muy reducida, como reflejaba la bajada inicial y la posterior recuperación gradual del PIB nominal. Una parte de esa liquidez fluyó primero hacia los activos financieros.

Más tarde, cuando los confinamientos empezaron a desaparecer en 2021, el dinero previamente creado se destinó al consumo. La demanda de bienes y servicios aumentó con rapidez, mientras la oferta seguía limitada por cuellos de botella en la producción y en el transporte. Como los bancos centrales reaccionaron tarde, terminó habiendo demasiado dinero persiguiendo muy pocos bienes. Primero se encarecieron los alimentos y la energía, después los servicios y, poco a poco, casi todo lo demás.

2. El posible error de 2026: muy temprano

Hoy la situación es distinta. El nuevo repunte de los precios de la energía encuentra a la economía con un exceso monetario mucho menor. En Estados Unidos la cantidad de dinero ha vuelto a crecer, pero desde comienzos de 2022 el exceso monetario se ha reducido (gráfico 3). Una gran parte del exceso acumulado entre 2020 y 2022 debería haberse absorbido ya a través de la inflación y, sobre todo en Estados Unidos, también a través del crecimiento real.

Precisamente porque hoy no parece existir un exceso monetario comparable al de 2022, un choque energético no tiene por qué desembocar automáticamente en una nueva ola inflacionaria. Sin una expansión monetaria que lo acompañe, un fuerte encarecimiento del petróleo y del gas obliga ante todo a ajustar el comportamiento de consumo. Hogares y empresas tienen que destinar más renta a la energía y, por tanto, disponen de menos ingresos para otros bienes y servicios. Cuando bienes como la energía o los alimentos apenas pueden sustituirse por alternativas más baratas, la pérdida de poder adquisitivo obliga a recortar gasto en otras partidas. Eso tiende a frenar la presión sobre los precios en otros sectores, especialmente en los servicios. En otras palabras, hoy el shock energético apunta más a una alteración de precios relativos que a una nueva ola inflacionaria amplia como la de 2021/22.

Ahora bien, una menor disposición a consumir otros bienes y servicios también debilita la actividad. Y ahí reside el riesgo monetario. Si los bancos centrales, con el recuerdo todavía fresco de los errores de los últimos años, deciden subir los tipos de interés, podrían cometer el error opuesto. Estarían endureciendo la política monetaria en una economía ya debilitada. El hecho de que el BCE haya revisado al alza su previsión de inflación para 2026 muestra que no interpreta el reciente aumento de los precios de la energía como una mera variación de precios relativos, sino como un riesgo inflacionario relevante para la política monetaria.

3. Mercados y consecuencias

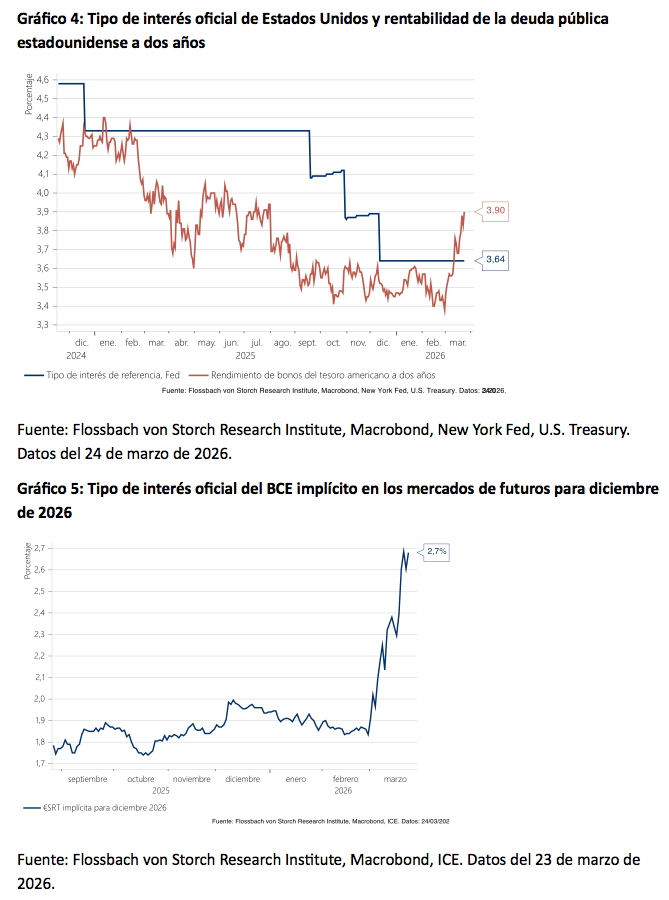

Los mercados llevan varios días descontando precisamente ese escenario. La rentabilidad de la deuda pública estadounidense a dos años, un buen termómetro de las expectativas sobre los tipos de interés a corto plazo, ha subido desde el comienzo de la guerra en Irán y dio un nuevo salto tras la reciente decisión de la Fed de no recortar tipos (gráfico 4). En los mercados de futuros ya se descuentan casi tres subidas de tipos del BCE, equivalentes a 75 puntos básicos acumulados, hasta finales de 2026 (gráfico 5).

Cuando los inversores anticipan tipos más altos, las condiciones financieras se endurecen incluso antes de que el banco central actúe. Tipos más altos y crédito más caro frenan el crecimiento. Si además los bancos centrales confirmaran ese endurecimiento con nuevas subidas, el riesgo de recesión aumentaría, sobre todo en la eurozona. Allí la dependencia energética es mayor y el crecimiento de la productividad lleva años siendo decepcionante.

A la vez, con unos niveles de deuda pública muy elevados tanto en la eurozona como en Estados Unidos, cuesta imaginar que una política monetaria restrictiva pueda sostenerse durante mucho tiempo. Resulta más probable un nuevo cambio de rumbo motivado por el temor a la recesión y a la deflación. En ese caso volverían las expectativas de recortes de tipos y, probablemente, los propios recortes.

4. Conclusión

La perfección en política monetaria es imposible. Los bancos centrales se mueven siempre entre dos errores: reaccionar demasiado tarde o frenar demasiado. En 2021 y 2022 se equivocaron por no endurecer a tiempo pese a la existencia de un exceso monetario considerable. En 2026 el riesgo podría ser que, por miedo a repetir aquel error, reaccionen con demasiada dureza, aunque el shock energético actual no tenga el mismo carácter inflacionario que entonces.