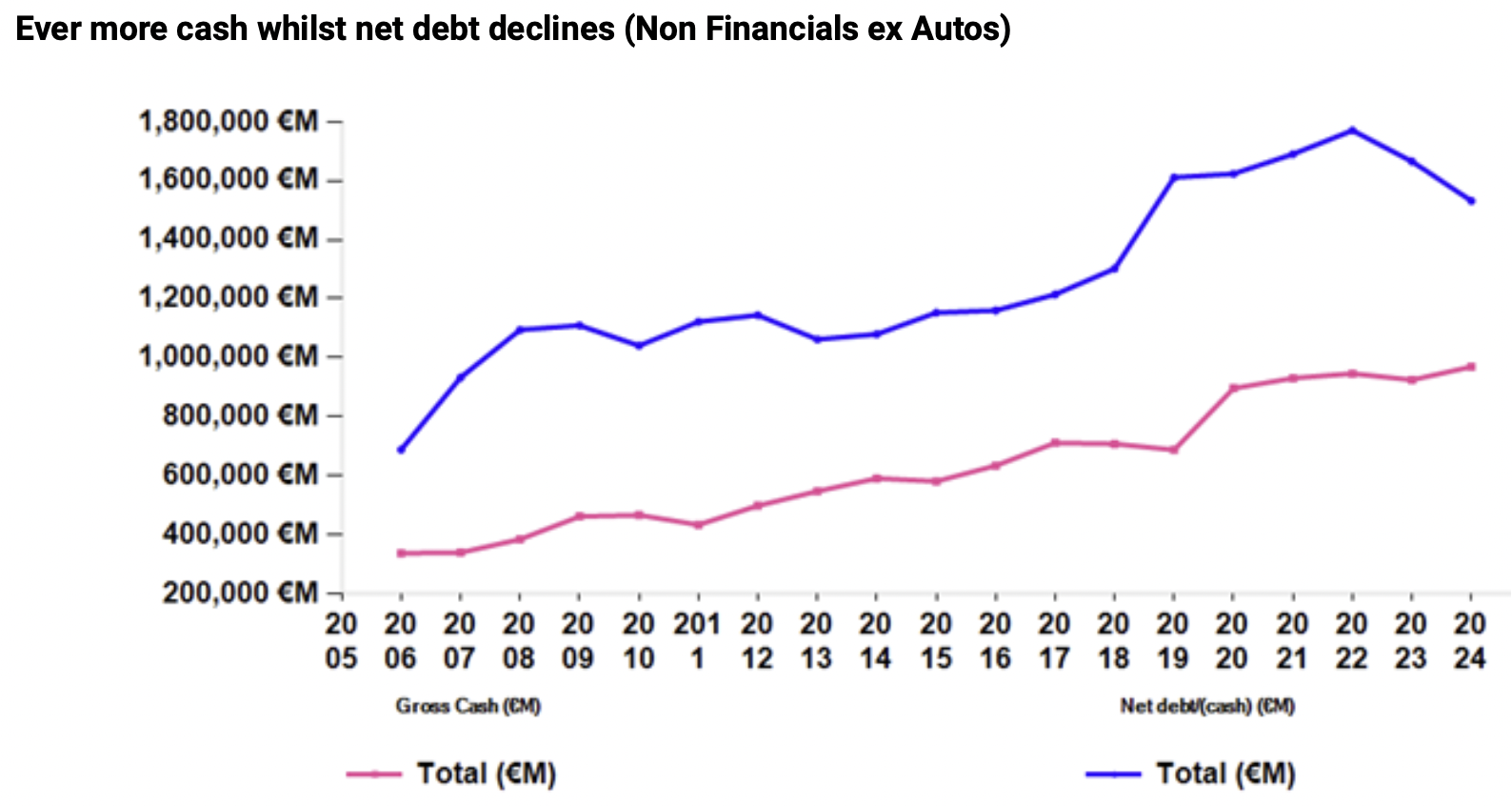

Alphavalue/DIVACONS | Como parte de nuestra reciente revisión estratégica del 1S24, Alphavalue presentó un gráfico que muestra 15 años de perplejidad: la acumulación constante de posiciones de efectivo bruto por parte de las empresas europeas. El gráfico de abajo, compuesto por 290 empresas no pertenecientes al sector financiero ya informaron en… 2006, ilustra la cuestión. El efectivo bruto está representado por la línea rosa y la deuda neta en azul. Obviamente, la deuda bruta es la suma de las dos (alrededor de 2.400 millones de euros en 2023 frente a 4.200 millones de euros en capital valorado en 7.900 millones de euros).

Tras la mala experiencia de la retirada de la financiación bancaria durante la gran crisis financiera de 2008, las 290 empresas acumularon 400.000 millones de euros en 2009 para afrontar posibles dificultades. En 2016, las políticas de tipos de interés negativos o cercanos a cero estaban en pleno auge, pero las mismas empresas habían guardado 633.000 millones de euros, la mayoría sin rentabilidad. Se suponía que el efectivo tendría más valor en un contexto deflacionario, aunque no generara ningún rendimiento. En 2023, las mismas empresas tienen ahora 922.000 millones de euros en el banco, con los que esperan obtener unos buenos rendimientos. Las empresas “top-rated” incluso pueden endeudarse al 3% a 10 años y obtener un 4% por su efectivo en cuentas a plazo.

Las empresas de primera categoría no se dedican a acumular efectivo de más para prestarlo a corto plazo a los gobiernos. Entonces, ¿qué sentido tiene guardar tanto dinero? En anteriores cuestionamientos similares, sugerimos la falta de inventario en la cadena de suministro (muy afectada en la época post-Covid19) que requiere efectivo como colchón (ese mismo efectivo que se libera de los inventarios mínimos), reflexionamos sobre el impacto negativo de gestionar con un ojo puesto en los ROCEs (retorno sobre capital empleado), donde los inventarios cuentan como capital empleado mientras que el efectivo no lo hace en la mayoría de los casos, y también mencionamos la gran complejidad de las cada vez más grandes empresas listadas, que necesitan mantener saldos positivos de efectivo en distintas divisas para sus operaciones locales. Focalizar la financiación es bueno para un grupo europeo con activos solo en la UE. No es fácil más allá de las fronteras de la UE, de modo que cuanto mayor sea el grupo, mayor será la posición de efectivo bruto.

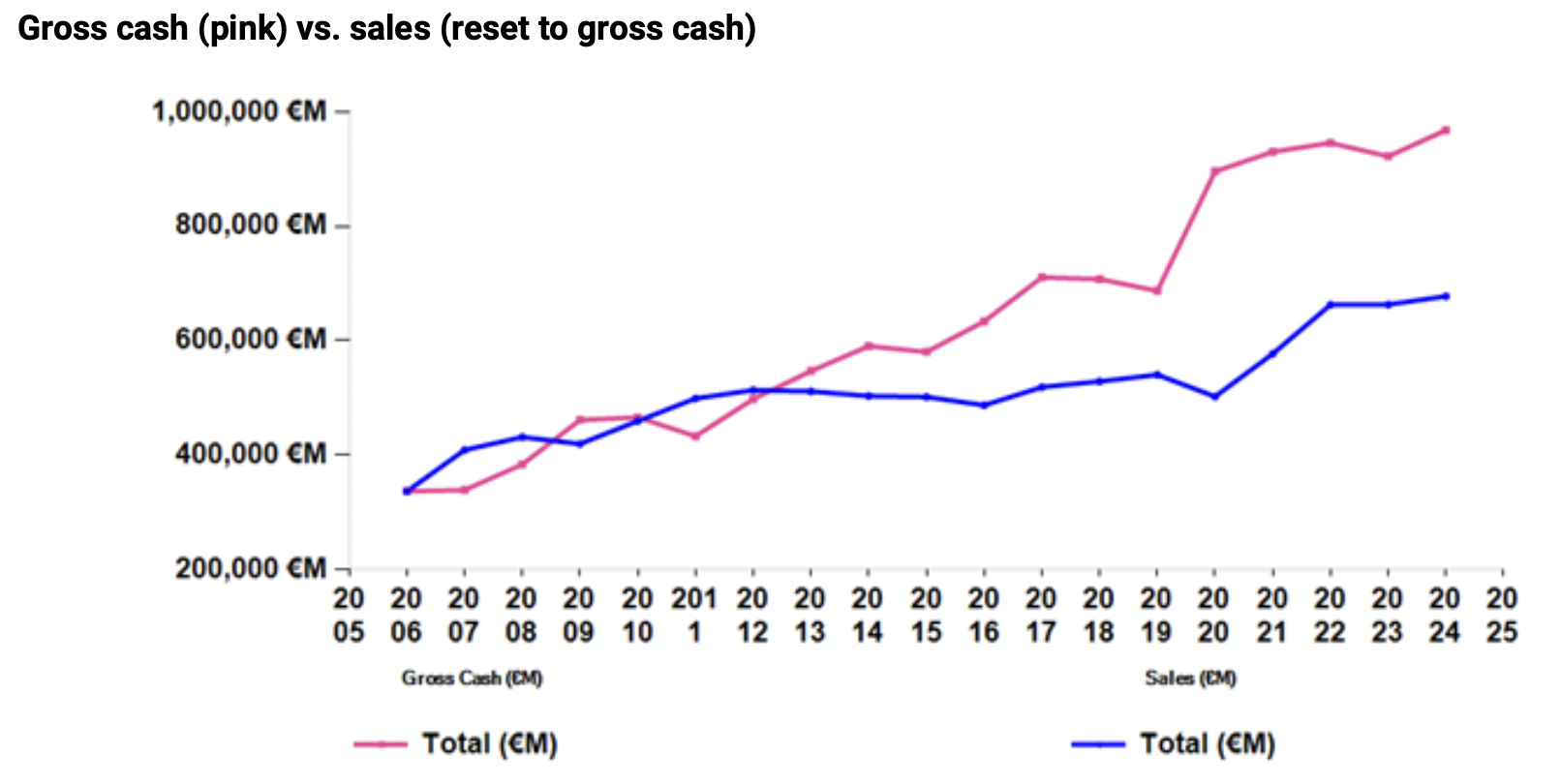

Comparamos el aumento de la posición de efectivo bruto con el aumento de las ventas (reajustado). El siguiente gráfico muestra que esto solo explica una parte y que la aceleración de la acumulación de efectivo bruto en los últimos tiempos no nos aclara nada, incluso después de descartar el resultado positivo de la pandemia del coronavirus de reducir los inventarios al mínimo.