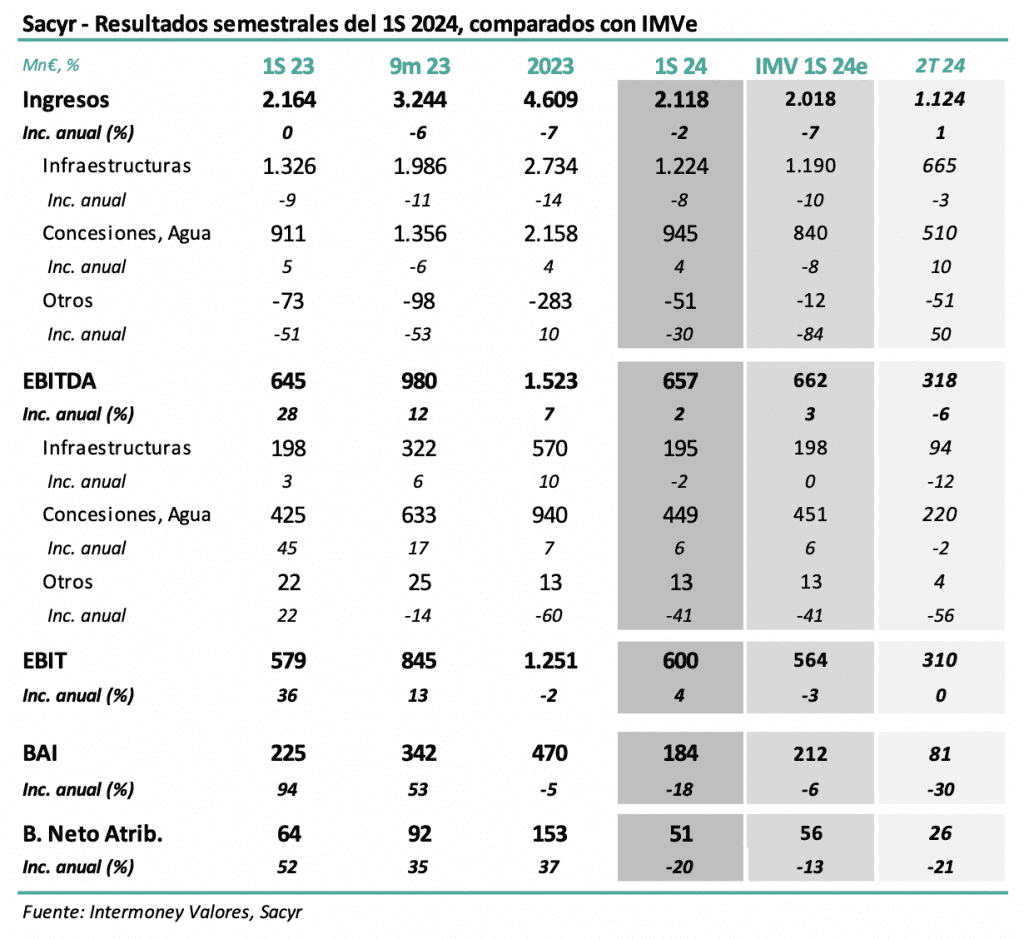

Intermoney | Sacyr (Comprar, P.O. 4,4 €) anunció esta semana sus resultados del 1S 24 hoy con el mercado abierto, celebrando una conferencia telefónica a las 16:30h. Tal y como esperábamos, el Grupo ha continuado moderando sus crecimientos de pasados trimestres, principalmente por la ausencia de puestas en servicio de nuevas concesiones, menor aportación de la autopista Pedemontana Veneta (PV), y una menor actividad de construcción de proyectos propios. El EBITDA ha crecido a junio así un +2% hasta 657 Mn€ (662 Mn IMVe) impulsado por Concesiones y Agua (+6%). Amortizaciones y financieros limitaron el incremento del B. neto a 51 Mn€, un -20% respecto a la cifra de 23 (56 Mn IMVe). No variamos nuestras previsiones en 24e-26e, que elevamos ligeramente el pasado mes de mayo tras el Investor Day centrado en el negocio de concesiones y agua.

Sacyr (Comprar, P.O. 4,4 €) – Crecimiento en Concesiones, que empezarán a generar caja al entrar en servicio. Confirmamos nuestra recomendación de Comprar en Sacyr, así como el PO de 4,4 €, con fecha diciembre 24e. Tras el pasado Investor Day (mayo) elevamos nuestro PO desde 4,0 €. Pensamos que, en conjunto, el valor tiene un perfil de riesgo menor que el que creemos asume el mercado, ya que: 1) los niveles de deuda total nos parecen razonables teniendo en cuenta la consolidación global de las concesiones, que comienzan a generar caja neta tras entrar en servicio; 2) el Grupo irá incrementando la generación de caja los próximos ejercicios, hasta converger con la cifra de EBITDA; 3) retornos asegurados en la mayor parte de proyectos concesionales, que de facto actúan como cobertura en ingresos frente a la inflación; 4) política de rotación de activos, como por ejemplo la venta del negocio de servicios; y 5) reforzada política de reducción de deuda corporativa, que debería casi desaparecer con futuras ventas de activos.

Los ingresos cayeron un -2% en el 1S 24 (-7% IMVe), por descenso de construcción de concesiones propias. Sacyr ha reportado una cifra de ingresos a junio con un descenso del – 2% (-7% IMVe), alcanzando los 2.118 Mn€, ya ajustado por la desconsolidación de los negocios de servicios. La diferencia frente a IMVe pensamos que se centró en la construcción de proyectos propios dentro de la división de concesiones. El descenso fue causado por el descenso de actividad, si bien menor del esperado en el pasado 2T, de la construcción de las propias concesiones, incluida Pedemontana-Veneta (PV), y a la estrategia de ir reduciendo la exposición a obra aparte de éstas. Estos factores más que compensaron: 1) el incremento de cartera en Ingeniería de doble digito (+21% desde diciembre 23) en 1S 24 hasta superar los 9.100 Mn€; y 2) el efecto de la inflación en peajes implícitos, con incrementos en algunos casos superiores al 7-9%.

El EBITDA se elevó un +2% hasta 657 Mn€ (662 Mn IMVe), acelerándose respecto a pasados trimestres. El dato de EBITDA (+2%) queda ligeramente por debajo de IMVe (+3%), registrando los dos negocios principales cifras similares a nuestras previsiones.