Bankinter | El momento de ciclo sigue siendo complejo. Revisamos estimaciones y valoración tras los resultados del 2T 2024.

Opinión del equipo de análisis de Bankinter:

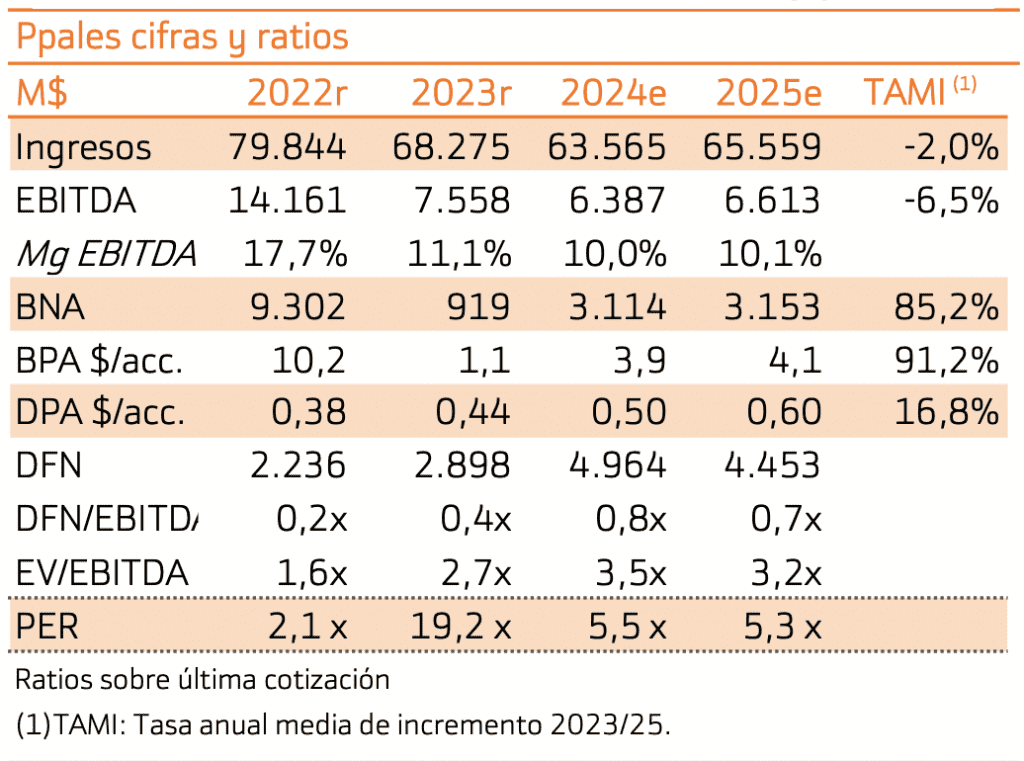

Mantenemos recomendación de Comprar. Rebajamos el Precio Objetivo: 24,4 euros/acción dic-25 (desde 30,8 euros/acción dic-24). A corto plazo el entorno de mercado sigue siendo complejo, si bien ArcelorMittal (MTS) mantiene una buena posición financiera (0,8x EBITDA) y capacidad de generación de caja (con una política de retribución al accionista vía dividendos (0,50$/acc. RpD ~2%) y recompras de acciones, con un programa en curso (-36% desde sept.20).

A pesar de una buena gestión operativa y financiera, la compañía no deja de estar en un sector muy expuesto al ciclo económico y los últimos PMIs de Manufacturas en Europa y China siguen en zona de contracción, por lo que, y en ausencia de catalizadores, nos mantenemos cautos a corto plazo.

El valor cotiza a niveles de 2,8x P/CF 2025, mientras nuestro objetivo apunta 3,4x. El precio del acero se mantiene estable en lo que llevamos del 3T 2024, aunque a niveles muy bajos. El bajo nivel de inventarios debería favorecer la recuperación de la demanda.