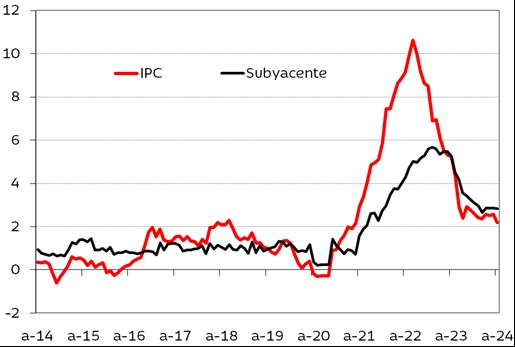

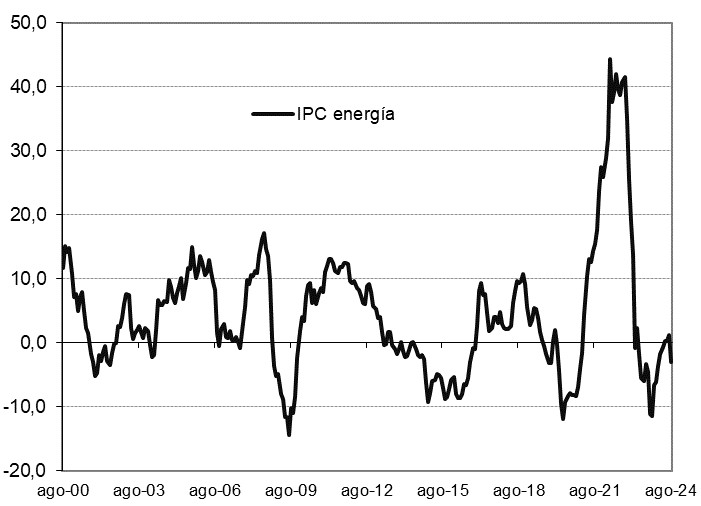

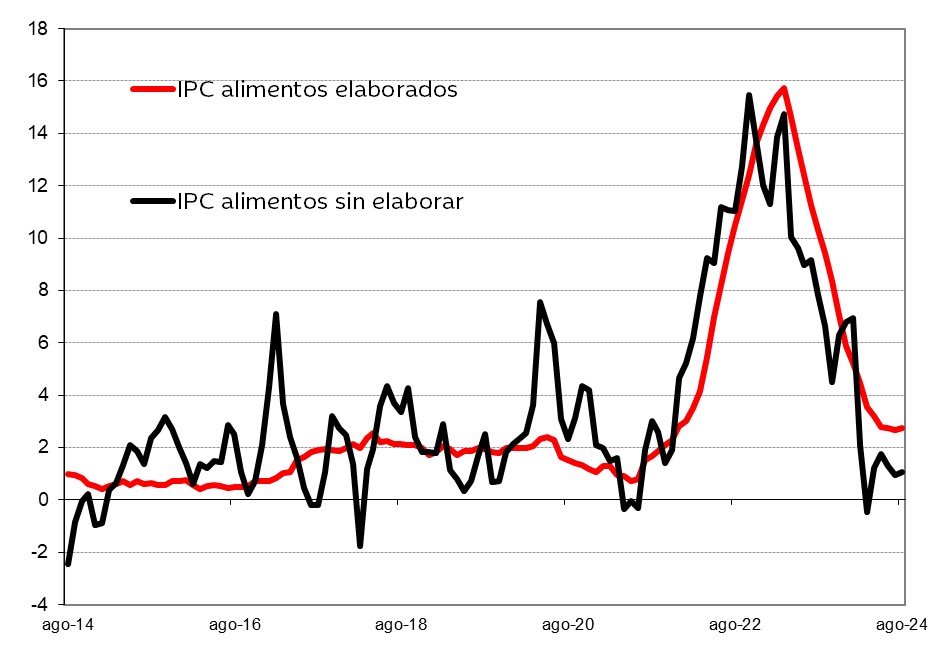

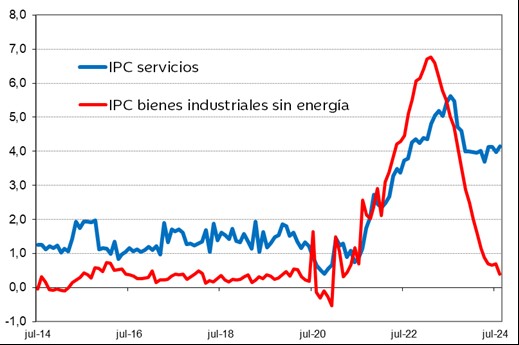

Santiago Martínez Morando (Ibercaja) | El crecimiento del IPC en la Zona Euro se desaceleró cuatro décimas en agosto según el dato preliminar, hasta el 2,2% interanual. Por su parte, la tasa subyacente se frenó una décima para situarse en el 2,8%. En el caso del IPC se trata del menor incremento desde julio de 2021, mientras que la tasa subyacente todavía no se sitúa por debajo del 2,7% alcanzado en abril de este año. La mayor parte de la desaceleración provino de los precios de la energía, que pasaron a caer un -3,0% interanual desde el incremento del 1,2% de julio. Sin embargo, los alimentos se aceleraron una décima, hasta el 2,4%, con un 1,1% para los no elaborados y un 2,7% para los elaborados. Dentro de la tasa subyacente, la moderación provino de los bienes industriales (0,4% desde 0,7%), mientras que los servicios continuaron mostrando resistencia a la baja e incluso se aceleraron dos décimas al alcanzar el 4,2% interanual (máximo desde octubre de 2023).

Variación interanual del IPC y sus componentes:

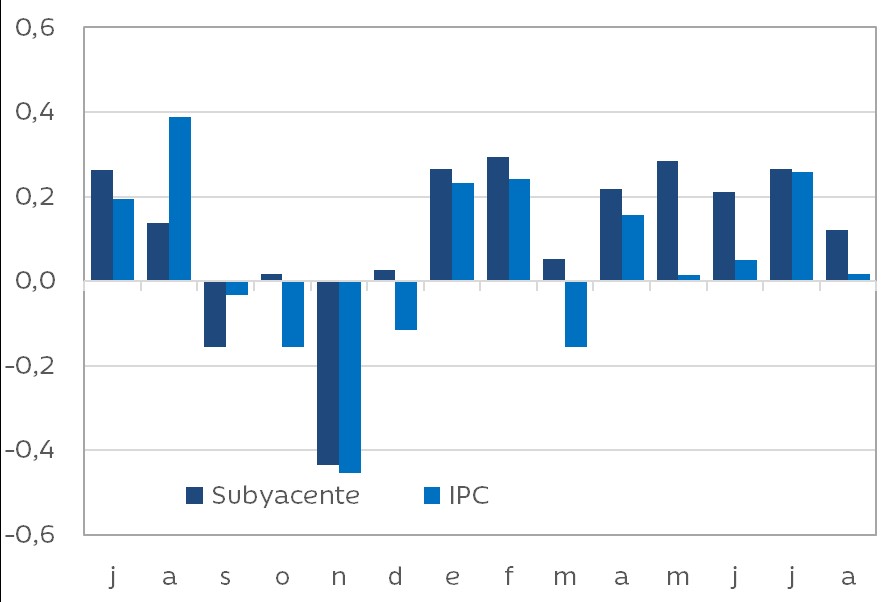

El IPC creció en tasa mensual en línea con el promedio de los últimos 25 años y la tasa subyacente una décima por encima, de forma que la desaceleración provino del efecto base, que pasará a tener un influjo alcista a partir de septiembre, sobre todo en noviembre. En sentido contrario, el petróleo presionaría a la baja los precios energéticos de mantenerse en torno a 80 dólares por barril de brent, ya que el año pasado por estas fechas superaba estos niveles. Más allá de estas cuestiones, la principal duda para la evolución futura del IPC reside en los precios de los servicios, que parecen seguir beneficiándose del cambio de preferencias de los consumidores y de las mejoras salariales (además de que en julio y agosto se vieron puntualmente impulsados en Francia por la celebración de los juegos olímpicos). En cualquier caso, la moderación del IPC parece suficiente para que el Banco Central Europeo baje los tipos de intervención el 12 de septiembre. En los mercados financieros se descuenta al menos otra bajada más hasta final de año y que el tipo de depósito se sitúe en el 2,25% ya en junio de 2025. Parece un ritmo de recortes un tanto agresivo para las previsiones de ligera mejora de crecimiento del PIB en la Zona Euro y considerando la resistencia a la baja de la tasa subyacente, lo que podría provocar algún rebote puntual tras la rápida contención de las últimas semanas, pero parece confirmarse que la tendencia a la baja de los tipos de interés a corto plazo, incluyendo el Euribor, va a continuar en los próximos trimestres.

Variación mensual de los precios respecto al promedio de los últimos 25 años: