Thomas Hempell (Generali Investments) | En medio de una incertidumbre inusitada en los mercados antes de la reunión, la Reserva Federal inició su ciclo de relajación la semana pasada con un gran recorte. Pero los detalles clave fueron de línea dura y un guiño a las sólidas perspectivas económicas. Powell señaló que el movimiento de 50 puntos básicos no era la nueva norma; hubo la primera discrepancia desde 2005 (Bowman era partidario de un recorte menor); el tipo a largo plazo (neutral) volvió a subir 0,1 puntos porcentuales, hasta el 2,9%. Y aunque los «puntos» actualizados implican nuevos recortes de 50 puntos básicos de aquí a finales de año, casi la mitad (nueve) de los miembros del FOMC sólo ven un recorte adicional de 25 puntos básicos o ninguno este año.

Los mercados de renta variable han avanzado tras la decisión de la Reserva Federal, convencidos de que esta medida anticipada puede contribuir a garantizar un aterrizaje suave en Estados Unidos. La curva de rendimientos estadounidense se inclinó mediante un aumento en el extremo más largo de la curva.

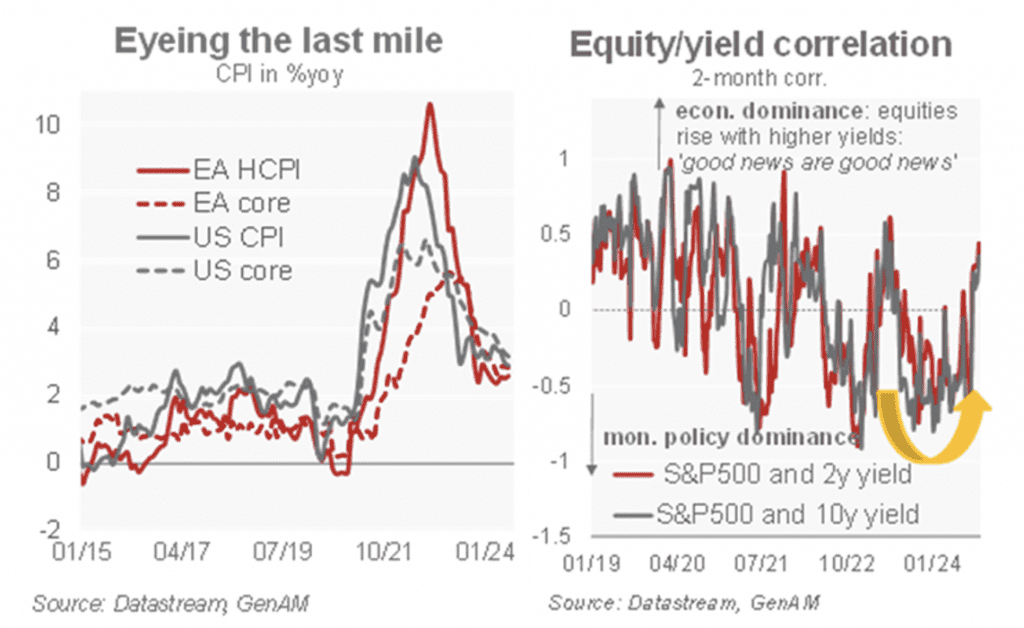

Dado que la desinflación avanza a buen ritmo, la atención de la Reserva Federal se centra cada vez más en la economía y el mercado laboral. Los inversores parecen moverse en consonancia. A medida que la inflación se disparaba a partir de 2021, la correlación entre los rendimientos de los bonos y la rentabilidad de la renta variable se tornaba negativa: las noticias económicas negativas ayudaban a la renta variable, ya que aumentaban las probabilidades de recortes (o menos subidas) de los tipos de la Fed. Esta correlación ha vuelto a ser positiva: los beneficios empresariales deben sustentarse en un crecimiento resistente. Con la desinflación bien encaminada, esta nueva pauta podría continuar en los próximos meses.