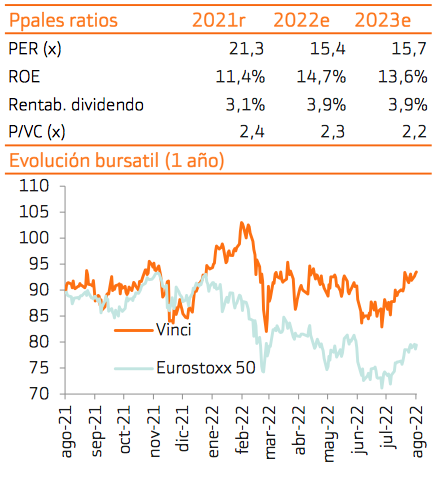

Bankinter | Vinci es una buena alternativa para inversores que buscan rentabilidades moderadas (15% de potencial 2023e), con atractiva retribución vía dividendos (4% anual) y cierta protección frente a un entorno de mayor inflación.

Las infraestructuras de transporte, que representan más del 60% del EBITDA, se verán beneficiadas por la reapertura económica. Los aeropuertos tomarán el relevo de las autopistas, cuya demanda se encuentra ya a niveles superiores incluso a los de 2019.

Además, gran parte de sus tarifas están vinculadas a IPC y presenta un nivel de endeudamiento moderado (2x DFN/EBITDA 23e). De esta forma, mantenemos recomendación de Comprar y precio objetivo en 107,5 euros/acción.