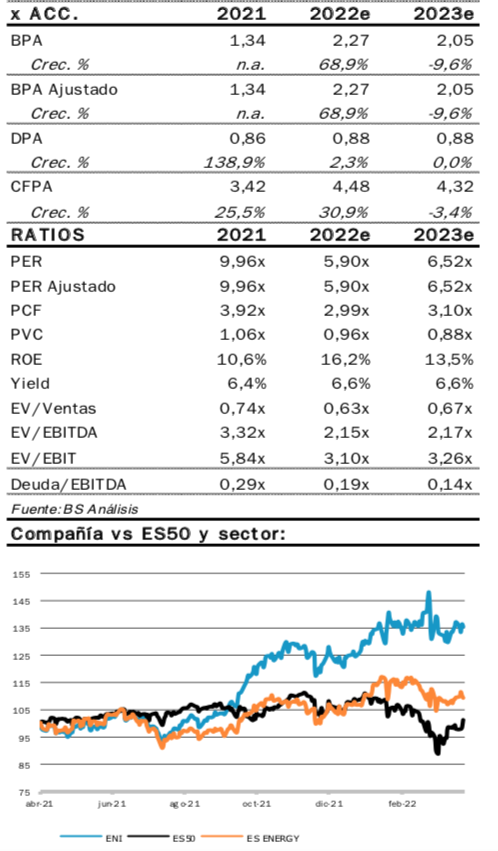

Banc Sabadell | En la presentación del Plan Estratégico 2022/25 del pasado 18/3, ENI actualizó su política de remuneración al accionista fijando un DPA’22 de 0,88 euros/acc. (6,6% yield), solo un +2% sobre el DPA’21 y un -3% vs lo anticipado por el consenso, a pesar de que éste fue anunciado en julio’21 para un escenario de precios del Brent de 65 dólares/barril (d/b) entonces.

Entendemos que esto contribuyó a la pobre acogida del Plan por parte del mercado (el valor cayó un -3% vs Euro STOXX 50 ese día). En todo caso, a los niveles de cotización actuales la yield’22 de ENI está c.+2pp vs sector (Stoxx Europe Oil&Gas) y además se acompañará de la recompra de 1.100 M euros de acciones en 2022 (2,3% yield adicional), con un potencial upside para precios del Brent >90 d/b (calculamos +540M euros BS(e), 1,1% yield adicional). De darse esta parte adicional (probable ya que esperamos 103 d/b en 2022) se llegaría a una retribución total para el accionista superior al 9%, atractiva frente a comparables, considerando además que la nueva política asegura a futuro una yield total de >7% en escenarios del Brent de 65 dólares (-35 dólares vs actual).

Más allá de esto, el Plan presentado por ENI sirvió para refrendar el compromiso de la compañía con la hoja de ruta de la descarbonización, y la disciplina financiera. Así, ENI mantiene el Capex medio para el periodo del plan un -16% vs el nivel pre- pandemia (7.000 M euros vs 7.700 BS(e)), lo que unido a la fuerte generación de caja esperada en su nuevo escenario de precios del Brent para el período 22-25 de 74 d/b de media (+17 d/b vs plan anterior) les permitirá reducir la deuda hasta c 10% DFN/Equity (vs 25% de media’18/21). Bajo nuestro nuevo escenario de precios del Brent’22/26 (79 d/b, +18 vs antes, y en línea con el consenso de BBG) calculamos que la generación de caja (FCF medio anual de c. 5.700 M euros BS(e), 12% capitalización) permite eliminar la deuda (ex IFRS-16) ya en 2026, incluso con los generosos pagos acordados.

Revisamos estimaciones al alza un +31% en EBIT ajustado medio’22/26, fundamentalmente por Upstream (92% del EBIT’22e), donde adoptamos el nuevo escenario de precios del petróleo comentado y adaptamos el crecimiento de la producción al guidance de la compañía (+3% TACC’21/25 vs +4,8% antes). En recurrencia nuestro EBIT se calcula con un Brent 65 d/b, +8% vs antes, aunque -13 dólares vs consenso de BBG y -5 vs ENI en 2025. Respecto al cashflow break-even nuestra estimación se sitúa en c. 40 d/b para el periodo del plan (vs c. 100 d/b del Brent actualmente).

Con todo subimos el P.O un +23% hasta los 16 euros/acc. (+21% de potencial) tras la revisión de estimaciones comentada y mantenemos COMPRAR. Aun tras el buen performance en 2022, cotiza sólo un +5% de los niveles de enero’20, pese a que el crudo se encuentra un +75% por encima, y las previsiones de largo plazo (BBG en 2025) se han revisado +15 dólares al alza hasta los 78 d/b. De asumir estos niveles en recurrencia, nuestro P.O. se incrementaría c.+20% adicional dejando un potencial >+40%.