Intermoney | En su reunión de julio, el BCE dejaban sin cambios los tipos de interés, lo que suponía una decisión ampliamente esperada. Lo más interesante del encuentro era que el banco prefería no dejar abierta la posibilidad a equivocarse en un futuro como bien se podía despender de su declaración más concreta en el comunicado: “El Consejo de Gobierno no se ha comprometido previamente a seguir una trayectoria determinada de tipos”. El BCE explicaba que seguirá aplicando un enfoque dependiente de los datos y reunión a reunión para determinar el sesgo apropiado de los tipos de interés y la duración de la restricción.

Para las decisiones sobre tipos de interés el banco seguirá basándose en su evaluación de la perspectiva de inflación en base a los datos económicos y financieros, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria. Teniendo en cuenta esto y considerando que hay un equilibrio más evidente entre la oferta y la demanda agregada, para que el BCE acometa una reducción de tipos, se cumple que las expectativas de precios están bien ancladas y no hay una razón clara por la que tengamos que poner en duda que la inflación subyacente no va a desacelerar de aquí a finales de año, aunque otra cosa es el ritmo al que lo haga. Como decía la entidad, la mayoría de las medidas de inflación subyacente se mantienen estables o disminuyeron en junio.

El BCE tiene ganas de reducir los tipos de interés y de ahí que tratase de restar importancia al repunte de los indicadores de inflación en mayo, destacando que la mayoría de los índices se mantuvieron estables o bajaron ligeramente el mes pasado. Los funcionarios del BCE parecen cómodos con los niveles de IPC actuales, aunque son conscientes de que las presiones sobre los precios internos aún son altas. Lo que sí es claro es que los sólidos salarios reales y el crecimiento económico disuadirán cualquier acción de política monetaria expansiva antes de que termine el año. Realmente el banco espera que los beneficios amortigüen los salarios; aunque habrá que ver cuánto tiempo contamos todavía con salarios reales positivos.

En este aspecto, la presidenta del banco, Christine Lagarde, lanzaba un mensaje equilibrado sobre los salarios. Es probable que el crecimiento de los costes laborales se mantenga elevado en el corto plazo, pero los datos recientes sobre la remuneración por empleado están en línea con las expectativas y los indicadores apuntan a una moderación del crecimiento salarial. En cuanto a la transmisión de la política monetaria, la realidad es que las condiciones financieras no se han tensado como cabría esperar, pero hay determinadas economías de la zona euro cuya actividad se ve alterada por fuerzas bajistas como las tensiones geopolíticas y esto puede ocasionar que muchas empresas y hogares vean su confianza minada, lo que perjudicaría al consumo y al comercio.

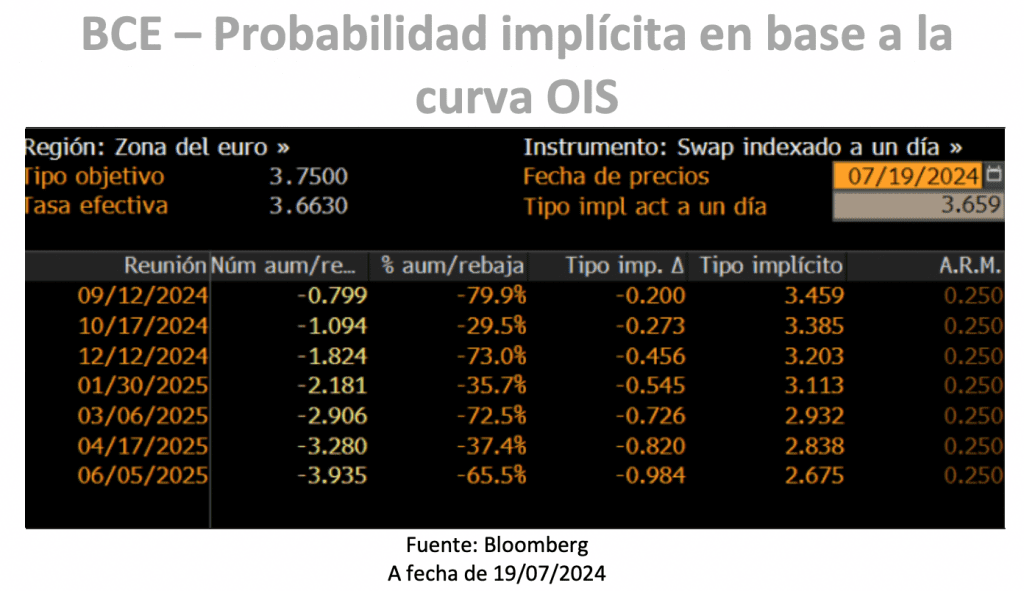

Lo claro de la reunión de ayer es que el BCE prefiere ser hermético y ante las preguntas en la rueda de prensa posterior, Lagarde no caía en la trampa de nombrar datos concretos que ayudarán al BCE a tomar las decisiones y esto lo hacía para remarcar la idea de que lo que se vaya a hacer en septiembre estará muy abierto. Desde nuestro punto de vista, el sesgo “dovish” es lo que impera en el banco central. Septiembre es una fecha muy creíble para reducir los tipos, si bien no hay una gran diferencia entre acometer uno o dos recortes en la práctica. Si la inflación, los salarios y la actividad se comportan según lo que espera el BCE, veremos bajada de tipos en septiembre.

La cautela se debe a que hay una serie de cuestiones que, aunque no sean comunicadas de manera explícita, influyen en nuestro banco. Desde IM no podemos dejar de comentar que el BCE buscará aliviar a los gobiernos con el pago de intereses. Las subidas de tipos de interés por parte del BCE han conllevado a una elevada factura para las arcas públicas. En el caso de España, solo en intereses, el Estado y el resto de las administraciones tendrán que asumir un coste por la deuda de 44 mm. € en 2026, un 25,7% más que en 2023. Reduciendo tipos de interés el BCE también genera un impulso al crecimiento considerando que, a pesar de la mejoría de las proyecciones, los riesgos siguen inclinados a la baja. Al relajar las condiciones económicas, no parece tan justificable que los gobiernos mantengan políticas fiscales expansivas, lo que ha dificultado las tareas de los bancos centrales. Por último, aunque la hoja de ruta del BCE pase principalmente por la reducción de tipos, las elecciones estadounidenses y los riesgos arancelarios.

En conjunto, no parece que el BCE tenga prisa por volver a recortar los tipos pronto. La falta de indicios para septiembre hacía que no hubiese ningún incentivo real para que los bonos y el euro saliesen del rango. En el caso de los bonos pocos cambios se daban en las rentabilidades ante la opacidad del banco central. Con respecto al euro, si se apreciaba una desaceleración de la divisa comunitaria, la cual recogía de manera más clara la diferencia de momentos en política monetaria entre los dos bancos (1,088EURUSD).

Las acciones del BCE necesitan de la acción conjunta de una Europa unida y de ahí la importancia de que Ursula von der Leyen volviese a ser elegida presidenta de la Comisión Europea. La germana se comprometía a mantener la senda climática de la UE (con las miras puestas en una reducción del 90% de las emisiones para 2040), impulsar la competitividad y fortalecer las industrias de defensas. Von der Leyen anunciaba que lanzaría un “Acuerdo Industrial Limpio” en sus primeros 100 días en un intento por propulsar la fabricación europea en medio de la competencia global. Además, buscaría un nuevo enfoque de la política de competencia para garantizar que refleje los cambios en las tendencias globales y evite que la concentración del mercado aumente los precios o reduzca la calidad de los bienes o servicios. Durante este mandato, Von der Leyen se esforzará en implementar las leyes que se han acordado y tratando temas espinosos como la descarbonización de la agricultura, así como temas de ciberdefensa entre otros.