Marco Troiano (Scope Ratings) | El panorama financiero está experimentando cambios trascendentales. Los bancos europeos deben sortearlos con cuidado para maximizar la rentabilidad al tiempo que mitigan los riesgos.

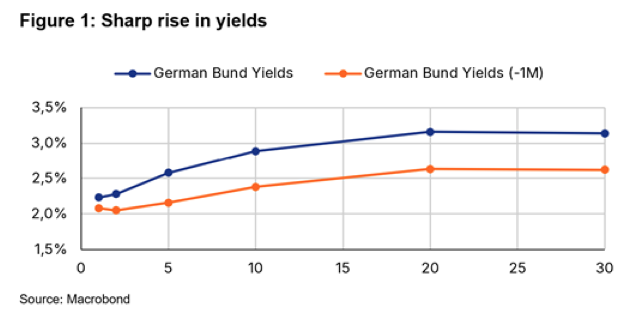

Nuestra estimación de referencia para los bancos europeos en 2025 preveía un descenso de la rentabilidad impulsado principalmente por la normalización del margen de interés neto a medida que bajan los tipos de interés. Sin embargo, el anuncio de un aumento significativo del estímulo fiscal en Alemania y una fuerte subida de los rendimientos de los bonos en todo el continente podrían cuestionar esta hipótesis y permitir a los bancos mantener niveles de rentabilidad más altos durante más tiempo.

Aunque el BCE ha continuado relajando su política monetaria, ha reconocido el aumento de la incertidumbre y se ha reservado la posibilidad de llevar a cabo una flexibilidad considerable para futuras decisiones. Las perspectivas de un mayor estímulo fiscal podrían alterar la dinámica del crecimiento macroeconómico y de la inflación e incitar al banco central a mantener los tipos de interés en niveles más altos de lo previsto. Los movimientos del mercado de la semana pasada, como el aumento de los rendimientos del bund alemán, el incremento de las expectativas de tipos a largo plazo en toda Europa y el fortalecimiento del euro frente a las principales divisas, parecen respaldar esta opinión.

Con unos tipos más altos y unas curvas de rendimiento potencialmente más pronunciadas, los bancos europeos podrían seguir beneficiándose de unos diferenciales más elevados durante más tiempo del previsto anteriormente, prolongando la racha de resultados positivos de 2022-2024. Unos tipos más altos podrían debilitar la demanda de préstamos y plantear riesgos para la calidad de los activos, pero este no será necesariamente el caso si el entorno de tipos más altos es el resultado de un contexto de crecimiento económico más fuerte.

El hecho de que este entorno favorable de tipos positivos y una curva de rendimientos con pendiente positiva pase de ser cíclico a estructural afecta a los perfiles crediticios de los bancos. Hasta ahora, hemos descontado que el aumento de la rentabilidad bancaria es temporal y que es probable que se invierta con el cambio de ciclo de los tipos. Por ello, nuestras calificaciones crediticias, que evalúan la solvencia de los bancos a lo largo del ciclo, no han experimentado cambios al alza de forma generalizada. Sin embargo, si el actual entorno de tipos se consolida, también lo hará la alta rentabilidad del sector, lo que sería positivo para el perfil crediticio de algunos bancos.

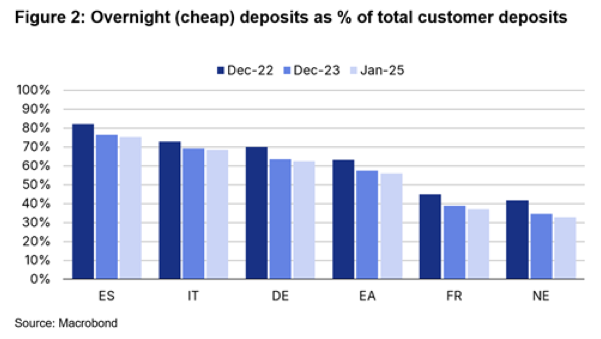

Los mayores ganadores en este escenario son los bancos con grandes bases de depósitos cautivos. Estos bancos se benefician de depósitos menos sensibles a los precios, lo que se traduce en menores costes relativos de financiación a medida que suben los tipos de interés, apoyando mayores márgenes de interés neto y rentabilidad general. Por el contrario, los modelos de negocio que dependen en mayor medida de la financiación mayorista o de depósitos más sensibles a los precios pueden verse sometidos a presión, ya que luchan por seguir siendo competitivos a medida que aumenta su coste de financiación.

Aunque el actual entorno de tipos favorece la rentabilidad de los bancos europeos, destacamos el riesgo de que una relajación más amplia de la disciplina fiscal en Europa pueda dar lugar a un entorno menos favorable para los bancos a medio plazo.

Mientras que Alemania (AAA/Estable), con su posición fiscal relativamente fuerte, puede tener la capacidad de financiar un mayor gasto en defensa e infraestructuras, otros grandes países de la zona euro se enfrentan a restricciones fiscales más significativas. Si estos países emprenden nuevos gastos deficitarios, podrían aumentar los riesgos para la estabilidad financiera, con consecuencias potencialmente negativas para los bancos.