Thomas Tilse (Allianz GI) | Los beneficios empresariales superaron las expectativas en el primer trimestre del año, pero las previsiones de las empresas siguen siendo prudentes. Además, la evolución en Estados Unidos y Europa es divergente. En resumen, seguiremos muy atentos a los resultados empresariales.

A estas alturas, más del 90% de las empresas del índice Standard & Poor’s (S&P) 500 han publicado sus cifras del primer trimestre en Estados Unidos. Curiosamente, la mayoría sorprendió al alza, tanto con sus

ventas (68% de las empresas) como con sus cifras de beneficios (77%). Este resultado se debe en gran medida a las previsiones más cautelosas de principios de año. Se esperaba que la importante subida de tipos y las elevadas tasas de inflación presionaran los márgenes de las empresas. Sin embargo, los beneficios cayeron menos de lo previsto, en concreto un 3% de media en términos intertrimestrales (según los datos publicados hasta ahora). Los analistas habían previsto un descenso medio del 7%. Por término medio, las ventas y los beneficios superaron las expectativas en un 2,6% y un 6,4%, respectivamente, en el conjunto del S&P 500. Obtener unos mejores resultados se debió principalmente a la mejora del entorno económico general y al hecho de que el consumo resultó más estable de lo esperado. Además, las 10 principales empresas tecnológicas estadounidenses mantuvieron sus posiciones en el mercado mundial, y la bajada de los precios del petróleo y el gas supuso un alivio por el lado de los costes, lo que tuvo un papel especialmente importante en Europa. De hecho, las empresas del índice EuroStoxx 50 incluso vieron aumentar sus beneficios un 3%. Además, la estabilización fue general. Los fabricantes de artículos de lujo, las empresas de servicios públicos, las petroleras, los productores de alimentos e incluso los fabricantes de automóviles registraron cifras comparativamente buenas. Parece que las empresas de muchos sectores pudieron subir los precios antes de sentir el impacto total del aumento de los costes de sus insumos. Los fabricantes de automóviles, por ejemplo, pudieron aumentar sus beneficios a pesar del descenso de las ventas por unidad.

En el contexto de una tendencia general al alza de los precios, es evidente que los consumidores estaban dispuestos a aceptar aumentos significativos de los precios de los alimentos. En las grandes marcas europeas, los ingresos por ventas aumentaron en torno a un 10% gracias a la subida de los precios, a pesar de que las ventas por unidad se estancaron o disminuyeron ligeramente. En el sector bancario europeo, el 95% de los informes de beneficios sorprendieron al alza, con unas cifras que, de media, superaron en un 24% las expectativas. Los bancos se beneficiaron del aumento de márgenes por los tipos y de los ingresos por comisiones. Curiosamente, la situación es diferente en Estados Unidos. Los bancos estadounidenses, en particular los regionales, sufren la curva de tipos invertida y tienen dificultades para retener grandes depósitos. En caso de retiradas importantes de depósitos, los bancos tienen que hacer efectivas las pérdidas de sus inversiones en bonos. Por eso los beneficios de los bancos se han visto sometidos a presión. De hecho, el subíndice de los bancos estadounidenses ha registrado pérdidas récord este año y es el subíndice con el menor índice de sorpresa de beneficios positivos.

Ahora estamos a mediados del segundo trimestre y los inversores se debaten entre tener esperanza o miedo. El hecho de que los beneficios empresariales no hayan sido tan malos debería despertar optimismo. Al mismo tiempo, sin embargo, el descenso de los indicadores adelantados, como la encuesta ZEW de confianza inversora de Alemania o las cifras de producción industrial para Alemania y EE.UU. (recordemos el último dato del índice Empire Manufacturing), sugiere que se mantenga la cautela.

La encuesta más reciente del Bank of America (BofA) a gestores de fondos de todo el mundo también indica que los mercados están preocupados1. El escepticismo sobre las perspectivas de crecimiento se mantiene en niveles récord (de hecho, las expectativas de crecimiento son las más bajas desde la crisis financiera), los gestores mantienen niveles de efectivo casi récord y las inversiones de mayor riesgo están claramente infraponderadas.

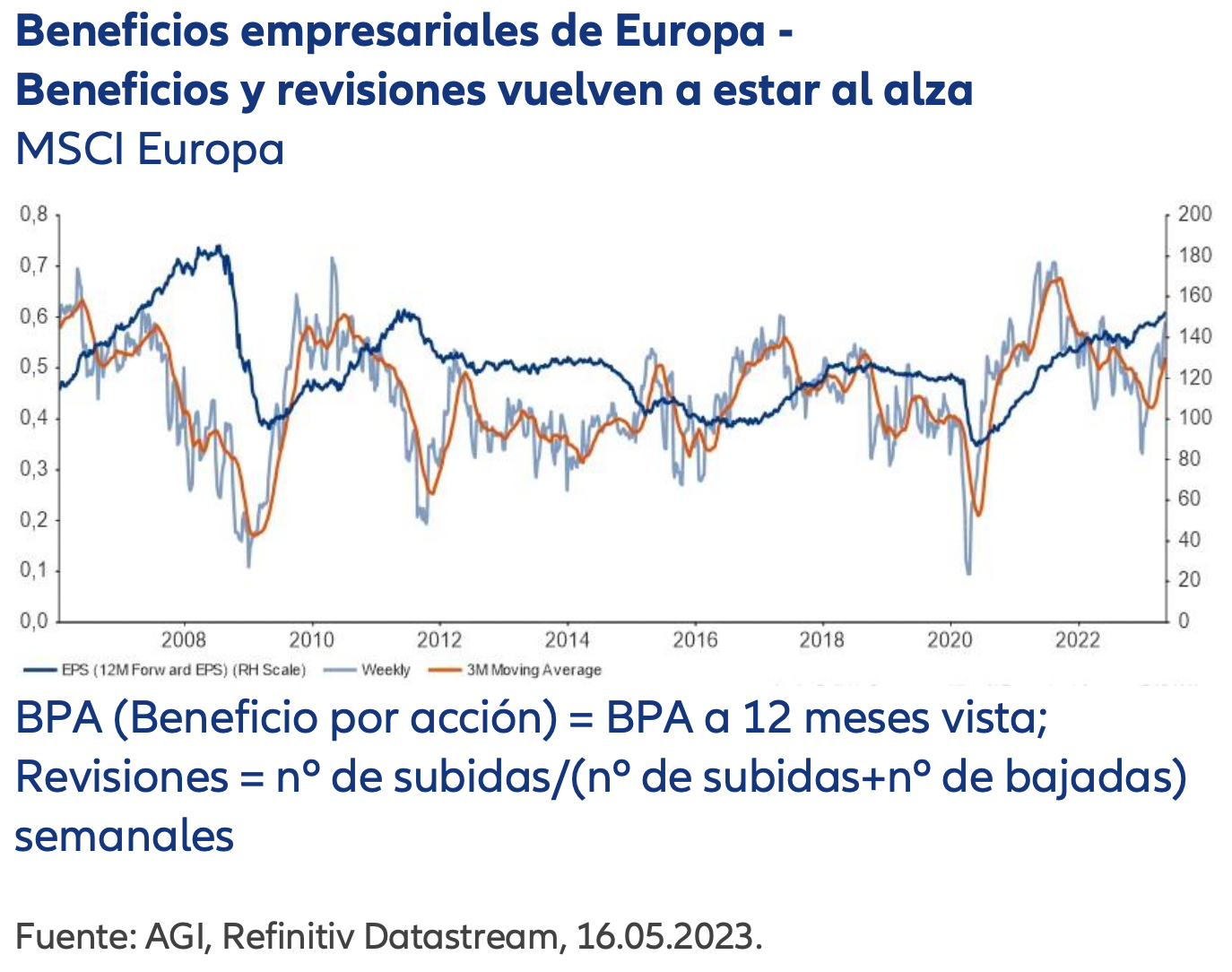

Por supuesto, los consejeros delegados (CEO) y los analistas han escuchado el mensaje y están emitiendo previsiones cautelosas para lo que queda de año. Según la encuesta de BofA, el consenso de las previsiones de crecimiento de los beneficios se sitúa cerca de cero, aunque uno o dos consejeros delegados se han atrevido a esperar un crecimiento de dos dígitos y el negocio sigue pareciendo saludable por el momento. ¿Qué opinión prevalecerá? (ver gráfico)