Jaime Raga (UBS AM Iberia) | No. La inflación del sector servicios, que es relativamente rígida, está destinada a permanecer muy por encima del objetivo a finales de año, incluso aunque los bienes básicos y las materias primas proporcionen cierto alivio a corto plazo en el dato de la inflación general. En nuestra opinión, la inflación será demasiado alta a finales de año para que los responsables de la política monetaria se planteen recortes.

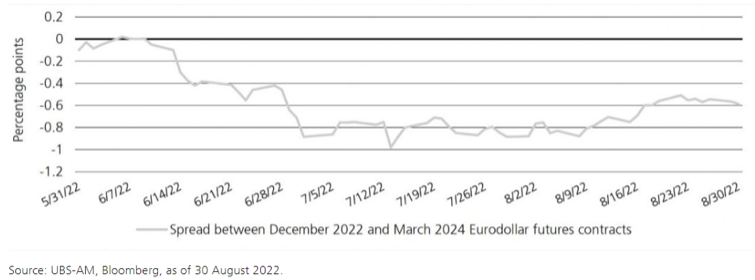

Los miembros de la Reserva Federal están telegrafiando que los tipos de interés tienen que subir y mantenerse a un nivel que presione el crecimiento a la baja para sofocar las presiones inflacionistas subyacentes. La reducción actual del balance del banco central también añadirá un mayor ajuste monetario. El reciente discurso del presidente Jerome Powell en Jackson Hole reforzó que la campaña para subir los tipos es un sprint, pero el proceso para bajar la inflación es un maratón. Los mercados están empezando a aceptar este mensaje, pero todavía hay más margen para eliminar las expectativas de recorte de los tipos de interés. La flexibilización prevista por los mercados entre diciembre de 2022 y marzo de 2024 se ha reducido aproximadamente a la mitad, pasando de 100 puntos básicos a mediados de julio alrededor de 55en la actualidad.

Los mercados han descontado hasta la mitad de los recortes de los tipos de interés previstos

Los objetivos de la Fed al respecto no entran en conflicto entre si: el desempleo es muy bajo y la inflación sigue siendo muy alta. En nuestra opinión, se necesitan pruebas de una ralentización importante tanto de la inflación como de la demanda de trabajo para convencer a los responsables de la política monetaria de que el endurecimiento de la misma ya no es apropiado.

Los indicadores del mercado laboral muestran pocos o ningún signo de enfriamiento. La incipiente tendencia al alza de las peticiones iniciales y continuas de subsidio de desempleo parece estar remitiendo. Los indicadores de aumento salarial en los que se centra la Reserva Federal (como el rastreador salarial de la Fed de Atlanta y el índice de coste del empleo) siguen sobrecalentados, y están en unos niveles que suponen que el crecimiento de los ingresos laborales marcará un mínimo alto de inflación. Y a corto plazo, los datos estadounidenses deberían verse favorecidos por el descenso de los precios de la gasolina, que libera fondos para realizar más compras discrecionales en otros ámbitos.

Existen dos maneras de invalidar este punto de vista: que el mercado laboral estadounidense se deteriora rápidamente (lo que resultaría negativo para los activos de riesgo y positivo para la deuda pública) o que la Reserva Federal de muestras de una mayor tolerancia a la inflación por encima de los objetivos (a la inversa). Ambas situaciones son poco probables, en nuestra opinión, sobre todo la última, dada la preocupación del banco central por garantizar que las expectativas de inflación no se desborden al alza.

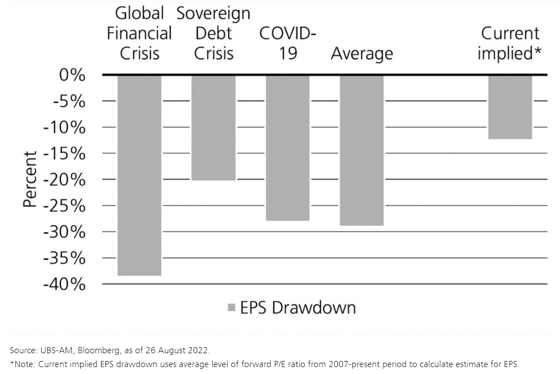

La renta variable europea descuenta un impacto en los beneficios mucho menor del que se ha producido en otras recesiones. Máxima caída en las estimaciones del beneficio por acción (BPA) a futuro en Europa durante los periodos de recesión.